(0341) 477 2727 Lunes a Viernes de 8:30 a 16:30

Se actualizaron los montos para la liquidación de las DDJJ del impuesto a las ganancias y bienes personales. Asimismo se incorporaron los honorarios del impuesto cedular según su complejidad.

Se establecieron nuevos montos para los honorarios mínimos sugeridos sobre la actuación en el ámbito tributario, quedando modificada la Acordada de Consejo Superior N° 03/2018 en el artículo III, incisos a) impuesto a las ganancias, b) impuesto a los bienes personales y b1) persona física sin impuesto a las ganancias. A su vez se agregó la liquidación de las declaraciones juradas del impuesto cedular según el grado de complejidad de la actuación.

Los mismos quedaron conformados de la siguiente forma:

III – LIQUIDACIÓN DE DDJJ

a) Impuesto a las Ganancias

Preparación de la declaración jurada anual, referida a la actividad principal del comitente, incluyendo la liquidación de anticipos, los intereses por pagos fuera de término, la opción de reducción y el recálculo por cambio de alícuota, considerando las siguientes pautas:

• Documentación suministrada por el comitente en forma completa, ordenada, sistemática, clara y clasificada o si lleva contabilidad con los registros al día, $ 9.240.

• Documentación desordenada e inconsistencia en los datos suministrados o si lleva contabilidad con registros atrasados con un mínimo de $ 15.640 a $ 21.460.

• Cuando la declaración jurada incluya más de una categoría, los honorarios se incrementarán en un 10% más por cada una que se liquide.

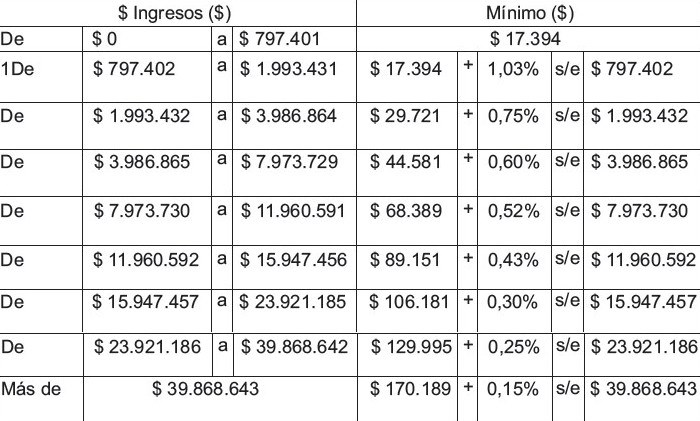

• Cuando la actividad principal del comitente sea de tercera categoría y no esté obligado a presentar estados contables certificados, sobre los ingresos totales se aplica la siguiente escala:

• Declaración jurada de persona jurídica que realice balance anual: Se aplicará la

escala del Art. 12 Inc. a) reducido al 25%, con un mínimo de $ 9.845.

b) Impuesto a los bienes personales

Preparación únicamente de la declaración jurada anual, referida a la actividad principal del comitente, incluyendo la liquidación de anticipos, los intereses por pago fuera de término, la opción de reducción y el recálculo por cambio de alícuota, considerando las siguientes pautas:

b1) Persona Física sin Impuesto a las Ganancias:

• Documentación suministrada por el comitente en forma completa, ordenada, sistemática, clara y clasificada o si lleva contabilidad con los registros al día: $ 6.040.

• Documentación desordenada e inconsistencia en los datos suministrados o si lleva contabilidad con registros atrasados: mínimo de $ 12.460 a $ 18.640.

d) Otros tributos

d4) Impuesto cedular: la complejidad va a variar de acuerdo a la diversidad de las colocaciones, cantidad de movimientos, tipos de colocaciones o inversiones en el exterior.

Grado de complejidad:

Baja: $ 5000.

Media: $12.000.

Alta: $ 24.000.

REVISTAS DIGITALES ABRIL 2024