(0341) 477 2727 Lunes a Viernes de 8:30 a 16:30

DR. CP Horacio Di Paolo

La Provincia de Santa Fe ha adherido a dos herramientas, nacidas en el marco de la concertación entre la Nación y las Provincias, que tuvieron entre sus objetivos reducir la presión fiscal de los tributos locales.

Nos referimos a la “Ley de Estabilidad Fiscal” [1] y al “Consenso Fiscal”[2].

Veamos a continuación los principales lineamientos de estas políticas.

Mediante la Ley Nacional 27264, el Congreso de la Nación instrumentó la denominada “estabilidad fiscal”. Así, indica el artículo 16 de este cuerpo normativo que “Las Micro, Pequeñas y Medianas Empresas gozarán de estabilidad fiscal durante el plazo de vigencia establecido en el artículo anterior. Alcanza a todos los tributos, entendiéndose por tales los impuestos directos, tasas y contribuciones impositivas, que tengan como sujetos pasivos a las Micro, Pequeñas y Medianas Empresas. Las Micro, Pequeñas y Medianas Empresas no podrán ver incrementada su carga tributaria total, considerada en forma separada en cada jurisdicción determinada, en los ámbitos nacional, provinciales y municipales, siempre y cuando las provincias adhieran al presente Título, a través del dictado de una ley en la cual deberán invitar expresamente a las municipalidades de sus respectivas jurisdicciones a dictar las normas legales pertinentes en igual sentido.

En nuestra opinión, se trató de una medida destinada a “congelar”, o bien, a “no incrementar” la presión fiscal para el sector de la economía definido como “Micro, Pequeñas y Medianas Empresas”. La disposición utiliza dos mecanismos para intentar lograr su objetivo: a) la estabilidad fiscal; b) el congelamiento de la carga tributaria[1].

Estamos frente a una disposición que genera una

previsibilidad de la carga tributaria. También tiene por objetivo la búsqueda

de la seguridad jurídica tributaria. Los hechos imponibles que generen los

sujetos alcanzados por la Estabilidad Fiscal tendrán el mismo tratamiento tributario

mientras dure el beneficio.

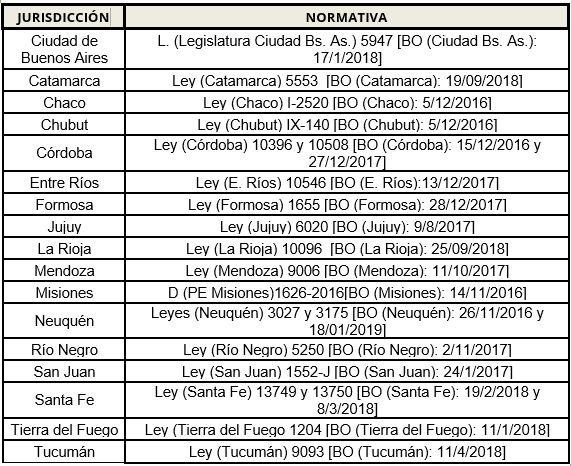

Nótese que la norma señalada supra invita a las provincias a adherir. En la tabla que acompañamos a continuación se detallan las provincias que han adherido a esta disposición y las leyes locales por medio de las cuales se dispuso tal adhesión.

Con relación a la adhesión de las provincias a esta ley nacional debemos efectuar algunas consideraciones. En primer lugar, tal como se puede observar de la tabla, no han adherido a la ley 27264 las provincias de Buenos Aires, Corrientes, La Pampa, Santiago del Estero y San Luis.

También debemos señalar que con relación a las jurisdicciones locales que han adherido, el alcance de la estabilidad fiscal y del congelamiento de la carga tributaria es totalmente dispar. Ello se debe a que pese a haber adherido a la norma nacional, las provincias conservan su “poder tributario originario”. Así las cosas las provincias de Córdoba[1], Formosa, Mendoza y Santa Fe[2] consagran el régimen de estabilidad fiscal para el Impuesto sobre los Ingresos Brutos y de Sellos. A modo de ejemplo podemos citar el artículo 16 de la ley (Santa Fe) 13749. El mismo indica que “el beneficio que se establece en la presente ley resultará de aplicación desde su publicación y comprenderá los siguientes impuestos: a) Impuesto sobre los Ingresos Brutos, b) Impuesto de Sellos”. La provincia de Neuquén contempla el beneficio para todos los tributos provinciales.

En cambio, el régimen establecido en la Ciudad Autónoma de Buenos Aires excluye al Impuesto sobre los Ingresos Brutos del beneficio de la “estabilidad fiscal”. En tal sentido, señala el artículo 2° de la ley (CABA) 5947 que “Los incrementos de carga tributaria originados por la variación de valor imponible de los bienes inmuebles y de los vehículos en general, respecto de su valor vigente al año 2016, no se encuentran alcanzados por la estabilidad fiscal establecida en el artículo 16 de la Ley Nacional 27264, sin perjuicio del mantenimiento de la alícuota del tributo directo respectivo. Asimismo la estabilidad fiscal a la que hace referencia la norma no alcanza el impuesto sobre los ingresos brutos por su carácter de tributo indirecto”. De la lectura de esta norma surge que el beneficio fiscal alcanza únicamente al Impuesto de Sellos.

Por último, las provincias de Chaco, Jujuy y Tierra del Fuego, a pesar de haber adherido a la normativa nacional, no establecieron en su legislación local ningún tipo de beneficio impositivo.

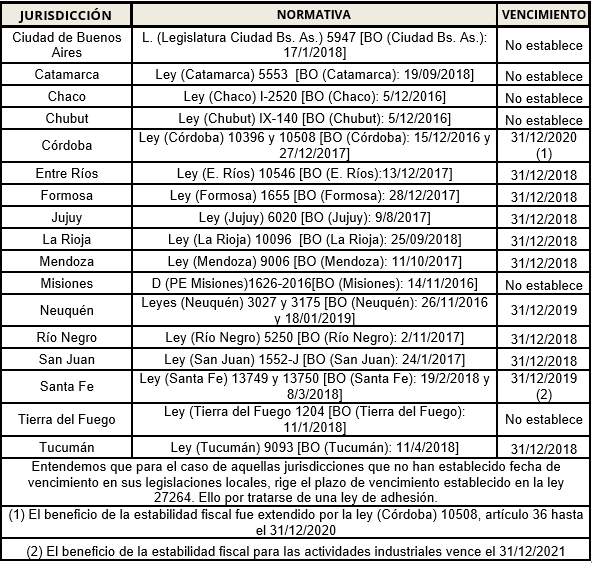

Un tema que también resulta sumamente dispar, es la fecha tope de extinción de los beneficios tributarios, con motivo de adhesión a la ley nacional 27264, hacia los contribuyentes y/o responsables. La mayoría de las jurisdicciones que han adherido establecieron en sus legislaciones locales que los beneficios se extinguen el 31/12/2018[3].

Algunas provincias han establecido otras fechas de culminación de los beneficios. Tal es el caso de las provincias de Córdoba y Santa Fe. En la primera de las provincias citadas si bien los beneficios de la estabilidad fiscal vencían originalmente el 31/12/2018, la Legislatura cordobesa, por medio de la sanción de la ley (Córdoba) 10508, procedió a extender la fecha de vigencia de los mismos. Indica el artículo 36 de este cuerpo normativo: “Extiéndese hasta el 31 de diciembre de 2020, en relación al impuesto sobre los ingresos brutos, las disposiciones previstas en la ley 10396”. En la Provincia de Santa Fe para las actividades de producción primaria, el comercio en general y las prestaciones de servicios la estabilidad fiscal consagrada en la legislación procederá hasta el 31 de diciembre de 2019. En cambio, para las actividades industriales el beneficio se extenderá hasta el 31 de diciembre de 2021. Otras provincias que originalmente fijaron el plazo de vencimiento de los beneficios el 31 de diciembre de 2018, ante presiones de diversos sectores, prorrogaron la vigencia de los mismos. Como ejemplo podemos citar la Provincia de Neuquén, quien por medio de la ley (Neuquén) 3175[4] extendió la finalización del plazo de vigencia de los beneficios al 31 de diciembre de 2019[5].

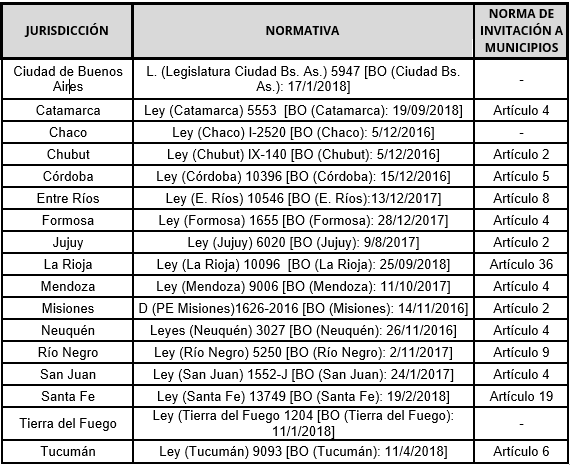

Señalamos supra que la ley nacional 27264 invita a las Provincias a adherir “a través del dictado de una ley en la cual deberán invitar expresamente a las municipalidades de sus respectivas jurisdicciones a dictar las normas legales pertinentes en igual sentido”.

Las provincias que adhirieron a la citada ley han invitado a sus municipios a dictar normas de “estabilidad fiscal” con relación a los tributos locales municipales.

Como podemos observar, de las provincias que han sancionado leyes aprobando el beneficio de la “Estabilidad Fiscal”, no todas han invitado a sus Municipios a dictar normas de adhesión al mismo.

Como podemos observar, de las provincias que han sancionado leyes aprobando el beneficio de la “Estabilidad Fiscal”, no todas han invitado a sus Municipios a dictar normas de adhesión al mismo.

En el caso de la Provincia de Neuquén la invitación a sus municipios resulta parcial. Ello debido a que la ley aprobada sólo invita a adherir a los municipios de primera categoría[1].

Efectuado un relevamiento de la normativa de los

municipios más importantes del país (con relación a los habitantes de los

mismos), hemos detectado que sólo la Ciudad de Rosario ha dictado normas de

adhesión a los beneficios de la “Estabilidad Fiscal”, haciendo expresa referencia

a la invitación que ha sido consignada en la ley provincial de adhesión[2].

El 16 de noviembre de 2017 el Presidente de la Nación junto a 23 gobernadores de Provincia y el Jefe de Gobierno de la Ciudad Autónoma de Buenos Aires firmaron el denominado “Consenso Fiscal”. Se trata entonces de un instrumento que forma parte del denominado “derecho intrafederal”. El texto fue aprobado por el Congreso de la Nación por medio de la sanción de la ley 27429[1].

Entre los considerandos de este acuerdo se indica que “El Estado Nacional viene implementando un programa de reducción de la carga tributaria, el cual lleva acumulado en los dos últimos años una disminución de la presión tributaria equivalente a dos puntos porcentuales del Producto Bruto Interno”.

A la fecha en que estamos escribiendo estas líneas el estado de adhesión de las jurisdicciones locales al texto del Consenso Fiscal es el siguiente:

Del texto del acuerdo surge que las partes suscribieron: a) compromisos comunes, b) compromisos asumidos por el Estado Nacional, c) compromisos asumidos por las provincias y la CABA.

En particular nos interesan los compromisos asumidos por las provincias y la CABA que tienen impacto sobre el indicador de “presión fiscal”.

Las medidas acordadas tendientes a reducir la presión fiscal se pueden clasificar de la siguiente manera: a) Con relación al Impuesto sobre los Ingresos Brutos, b) Con relación al Impuesto de Sellos, c) Con relación al Impuesto Inmobiliario.

Veamos a continuación cada una de ellas.

Los compromisos asumidos por las jurisdicciones, en el punto III, en materia de Impuesto sobre los Ingresos Brutos son los siguientes:

Recordemos que muchas provincias, por medio de sus Poderes Legislativos, sancionaron oportunamente normas que otorgaron un tratamiento tributario más favorable para aquellos sujetos que se encuentren radicados y/o domiciliados en una Provincia, respecto de otros que no lo están. De este modo, podemos señalar que las principales diferencias que se planteaban en la legislación son las siguientes: a) exenciones tributarias para los sujetos radicados en una Provincia, las cuales no operaban para aquellos contribuyentes no radicados en ese territorio provincial; b) alícuota básica del tributo menor para los contribuyentes radicados en una Provincia, respecto de la que debían tributar otros contribuyentes no radicados; c) alícuotas promocionales y diferenciales menores para contribuyentes radicados en una Provincia en relación a aquellos sujetos no radicados en la misma.

A título de ejemplo, podemos señalar que la Provincia de Santa Fe consignó este tipo de diferenciación en su legislación para la producción primaria[1]. En tal sentido, para que la exención frente al Impuesto sobre los Ingresos Brutos resultara procedente, se requería que el sujeto se encuentre radicado en la Provincia de Santa Fe. La reforma instrumentada por medio de la ley (Santa Fe) 13750[2] eliminó este diferente tratamiento, aunque aún quedan tratamientos diferenciales pendientes de eliminación[3]. No todas las provincias han eliminado este diferente tratamiento. A título de ejemplo podemos señalar que la legislación de la Provincia de Córdoba aún exige la radicación del establecimiento productivo en esta provincia a los efectos de que los contribuyentes gocen de la exención para los ingresos provenientes de las actividades primarias[4].

Luego de la sentencia recaída en las causas “Bayer SA c/ Provincia de Santa Fe”[5] y “Harriet & Donnely SA c/ Provincia de Chaco”[6] la Corte Suprema de Justicia de la Nación determinó que “queda en evidencia la discriminación que genera la legislación provincial en función del lugar de radicación del contribuyente, en tanto lesiona el principio de igualdad (Constitución Nacional, artículo 16), y altera la corriente natural del comercio (Constitución Nacional, artículos 75, inc. 13 y 126), instaurando así una suerte de ‘aduana interior’ vedada por la Constitución (Constitución Nacional, artículos 9 a 12), para perjudicar a los productos foráneos en beneficio de los manufacturados en su territorio, extremo que conduce a la declaración de invalidez de la pretensión fiscal de la demandada”[7].

El texto del “Consenso Fiscal” se hace eco de esta problemática y dispone que las jurisdicciones locales deban “eliminar inmediatamente tratamientos diferenciales”.

En general, se trata de una medida que claramente tuvo como objetivo reducir la presión fiscal del Impuesto sobre los Ingresos Brutos.

Señalamos supra que las Provincias se comprometieron a eximir del Impuesto sobre los Ingresos Brutos a los ingresos generados por ciertas actividades.

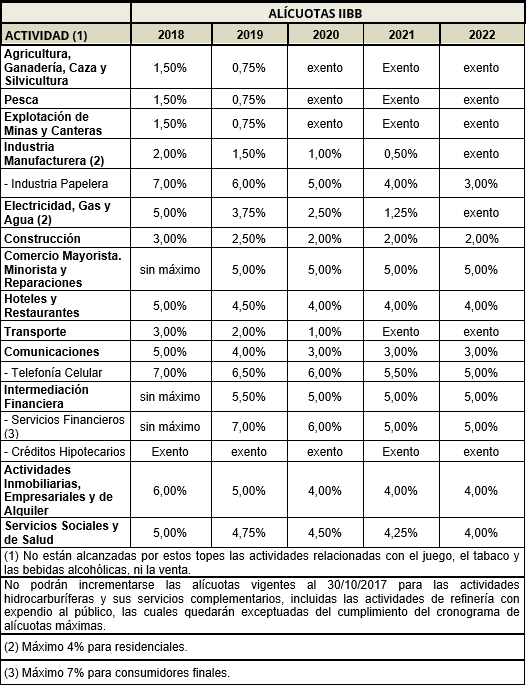

El texto “Consenso Fiscal” retoma esta idea y aspira llegar a esta situación de “exención” para el ejercicio fiscal 2020 para algunas actividades, para otras se establece una alícuota máxima que resultará de aplicación sobre la base imponible determinada en los Códigos Fiscales locales.

Veamos a continuación la tabla denominada “Anexo I”, a los efectos de conocer el acuerdo al que llegaron las jurisdicciones signatarias del consenso

Las partes firmantes del acuerdo consensuaron los puntos que seguidamente veremos en materia de Impuesto de Sellos:

Vale la pena recordar que la Corte Suprema de Justicia de la Nación en la sentencia recaída en la causa: “Bolsa de Cereales de Buenos Aires c/Provincia de Buenos Aires”[1], se expidió declarando inconstitucional el tratamiento diferencial, con relación a la aplicación de alícuotas diferenciales en razón del domicilio del contribuyente en el Impuesto de Sellos.

Este punto del “Consenso Fiscal” no hace más que obligar el acatamiento del fallo del Máximo Tribunal y exigir a las provincias que modifiquen el posible tratamiento diferencial plasmado en su legislación.

Se trata de una medida que claramente tuvo como objetivo reducir la presión fiscal.

Una vez aprobado el texto del “Consenso Fiscal” por los poderes legislativos de cada una de las provincias y el de la Ciudad Autónoma de Buenos Aires, las jurisdicciones no podrán incrementar las alícuotas que recaigan sobre los actos, contratos y operaciones debidamente instrumentados que graven: “transferencia de inmuebles y automotores y a actividades hidrocarburíferas y sus servicios complementarios”. Claramente se trata de una cláusula destinada a no incrementar la presión fiscal en materia de Impuesto de Sellos.

Nótese que el texto del “Consenso Fiscal” utiliza la expresión “transferencia”, la cual resulta abarcativa de numerosas situaciones detalladas en la legislación de fondo. Nos referimos a que se encontraran alcanzados por el tributo los boletos de compraventa, las cesiones de los mismos a terceros, la transmisión del dominio fiduciario, etc.

En ocasiones las transferencias de inmuebles y rodados se materializan con operaciones de préstamos o mutuos. Entonces debemos cuestionarnos si estas últimas también resultarán alcanzadas por la obligación asumida en este acápite. La norma mantiene silencio al respecto.

Un tema que seguramente generará conflictos, será dilucidar el alcance de la expresión “servicios complementarios”. Nos preguntamos entonces cuál es el alcance de estos servicios complementarios que quedan alcanzados por el Impuesto de Sellos. Veamos algunos ejemplos. Imaginemos una empresa petrolera que decide firmar un contrato para el transporte de los combustibles líquidos que produce, a los efectos de que los mismos lleguen a las estaciones de servicios. ¿Se trata éste de un servicio complementario de sus actividades?

El hecho

de consensuar alícuotas máximas año tras año hasta llegar a la eliminación del

tributo[2], se

trata éste de un compromiso claramente destinado a reducir la presión fiscal de

los tributos locales que impacta

positivamente también en la “presión fiscal neta”.

Las partes firmantes del acuerdo consensuaron los puntos que seguidamente veremos en materia de Impuesto Inmobiliario.

El decreto (PEN) 938/2018[1] dispuso la creación del Organismo Federal de Valuaciones de Inmuebles en el ámbito de la Secretaría de Provincias y Municipios del Ministerio del Interior, Obras Públicas y Vivienda que tendrá por objeto determinar los procedimientos y las metodologías de aplicación para las valuaciones fiscales de los inmuebles ubicados en el territorio de la Ciudad Autónoma de Buenos Aires y de las Provincias que adhirieron al Consenso Fiscal suscripto el 16 de noviembre de 2017 por el Poder Ejecutivo Nacional y los representantes de las provincias y de la Ciudad Autónoma de Buenos Aires, aprobado por la ley 27429, con el objeto de lograr que dichas valuaciones tiendan a reflejar la realidad del mercado inmobiliario y la dinámica territorial.

El impacto que tendrá sobre el Impuesto Inmobiliario la determinación de las valuaciones por el Organismo y el posterior dictado de leyes provinciales fijando las alícuotas sobre las valuaciones establecidas en el seno de este Organismo es incierto.

Entendemos que un axioma que resulta claro es que

las jurisdicciones no están en condiciones de “perder” un centavo de la

recaudación que les aporta hoy el Impuesto Inmobiliario a sus presupuestos

locales. Así las cosas, parecería poco probable que de este compromiso asumido

surja una reducción de la presión fiscal.

A menos de un año de haberse aprobado el texto del Consenso Fiscal se procedió a la firma de un documento denominado “Adenda al Consenso Fiscal” o “Consenso Fiscal 2018” el que fue firmado por el Presidente de la Nación junto con algunos Gobernadores de las provincias. Su texto fue ratificado por el Congreso de la Nación mediante la sanción de la ley 27469[1].

En materia de tributos locales el texto de esta Adenda se aparta del objetivo trazado vinculado a la reducción de la presión fiscal. Y es que con relación al Impuesto a los sellos se aprobó “Posponer por un año calendario el cronograma establecido en la cláusula III.k del Consenso Fiscal para las jurisdicciones que aprueben el Consenso Fiscal 2018”.

Ello implicó posponer por un año el

cronograma de reducción de alícuotas en materia de Impuesto de Sellos previsto

en el texto del “Consenso Fiscal” hasta llegar a su posterior eliminación[2].

Habiendo efectuado un repaso de dos normas que tuvieron como intención reducir la presión fiscal de los tributos provinciales: a) la ley que aprobó la “estabilidad fiscal”, b) el “Consenso Fiscal”, veamos las conclusiones primarias a las que podemos arribar.

Como pudimos observar, la “estabilidad fiscal” no contó con la aprobación de todas las provincias. Sólo adhirieron 17 provincias y la CABA. Entre las provincias que adhirieron, sólo 14 invitaron a sus municipios a dictar normas estableciendo estos beneficios. Con relación a los municipios, del relevamiento efectuado sólo hemos podido constatar que la Ciudad de Rosario ha sancionado normas estableciendo la “estabilidad fiscal” para determinadas tasas municipales.

Así las cosas, este beneficio diseñado por los legisladores nacionales no ha logrado cumplir con uno de los objetivos que llevaron a su sanción: la disminución de la presión fiscal de los tributos locales. Entendemos que sería de suma importancia que las provincias que actualmente tienen vigente la “estabilidad fiscal” trabajen para prorrogar este beneficio en el tiempo.

En cambio, entendemos que el “Consenso Fiscal” sí ha logrado uno de sus objetivos, el cual fue reducir la presión fiscal de tributos locales. La denominada Adenda al Consenso Fiscal o Consenso Fiscal 2018 conspira con el loable objetivo de reducir este indicador, al posponer por el término de un año la aplicación de alícuotas máximas en materia de Impuesto de Sellos hasta llegar a su eliminación.

[1] L. 24769. (BO: 04/12/2018).

[2] Eliminación para determinados actos, contratos y operaciones tal como se detalló en el punto 3.1.2. b) de este trabajo.

[1] D. (PEN) 938/2018. (BO: 24/10/2018).

[1] “Bolsa de Cereales de Buenos Aires c/Provincia de Buenos Aires s/Acción declarativa”, CSJN, 16/12/2014, Fallos 337:1464.

[2] Eliminación para determinados actos, contratos y operaciones tal como se detalló en el punto 3.1.2. b) de este trabajo.

[1] Ver: Di Paolo, Horacio: a) El concepto de “radicación” en el Impuesto sobre los Ingresos Brutos para la actividad primaria. Errepar PSF, 12/2012; b) Actividad primaria. Concepto de “radicación” en el Impuesto sobre los Ingresos Brutos a partir del dictamen (Fiscalía de Estado) 1310/2013. Errepar PSF, 02/2014; c) Las implicancias del concepto de radicación frente al Impuesto sobre los Ingresos Brutos en la Provincia de Santa Fe. Errepar PSF, 03/2014; d) Ingresos Brutos. El concepto de radicación en la actividad agropecuaria. Errepar Consultor Agropecuario Nro. 14; e) La alícuota básica del Impuesto sobre los Ingresos Brutos, el concepto de “radicación” y el fallo de la Corte Suprema en la causa Harriet & Donnely SA. Errepar PSF, 09/2015.

[2] L. (Santa Fe) 13750 (BO 08/03/2018).

[3] Nos referimos, por ejemplo, al tratamiento que reciben frente al tributo los ingresos generados por las actividades de transporte.

[4] Indica el artículo 215, inciso 23) del Código Tributario cordobés que se encuentran exentos del tributo los ingresos provenientes de “La producción primaria, la actividad industrial -con excepción en todos los casos indicados, de las operaciones con consumidores finales, entendiéndose como tales a los sujetos no inscriptos en el impuesto, excepto que dicha falta de inscripción derive como consecuencia de exenciones en la jurisdicción correspondiente- y el suministro de electricidad y gas -excepto la destinada a consumos residenciales. La presente exención resultará de aplicación hasta el 31 de diciembre de 2020, siempre que se verifiquen en forma concurrente las siguientes condiciones para cada actividad: a) La explotación y/o el establecimiento productivo en actividad, se encuentre ubicado en la Provincia de Córdoba; b) La explotación y/o el establecimiento se encuentre habilitado, reconocido y/o registrado a tal efecto por el organismo oficial pertinente. En el caso de la actividad industrial deberá, asimismo, acreditar fehacientemente su inscripción en el Sistema de Información Industrial (SIIC), y c) En el caso de quienes desarrollen la actividad industrial siempre que no superen el importe de base imponible que a tal efecto, para cada anualidad, establezca la Ley Impositiva atribuible a la totalidad de actividades desarrolladas -incluidas las que corresponderían a las exentas y/o no gravadas-, cualquiera sea la jurisdicción en que se lleven a cabo las mismas.

[5] “Bayer SA c/ Provincia de Santa Fe”, CSJN, 31/10/2017.

[6] “Harriet & Donnely SA c/ Provincia de Chaco”, CSJN, 31/10/2017.

[7] Ver: Di Paolo, Horacio. Los sistemas de las alícuotas diferenciales en función de la radicación y/o domicilio del contribuyente en el Impuesto sobre los Ingresos Brutos. Errepar PSF, 12/2017.

[1] L. (Neuquén) 3027. (BO: 25/11/2017). Señala su artículo 4: “Invítase a los municipios de primera categoría a adherir a la presente Ley”.

[2] Ver: Di Paolo, Horacio. La estabilidad fiscal frente a los tributos municipales en la Ciudad de Rosario. Errepar PSF, 07/2018.

[1] L. 27429. (BO: 11/01/2018)

En el caso de la Provincia de Neuquén la invitación a sus municipios resulta parcial. Ello debido a que la ley aprobada sólo invita a adherir a los municipios de primera categoría[1].

Efectuado un relevamiento de la normativa de los municipios más importantes del país (con relación a los habitantes de los mismos), hemos detectado que sólo la Ciudad de Rosario ha dictado normas de adhesión a los beneficios de la “Estabilidad Fiscal”, haciendo expresa referencia a la invitación que ha sido consignada en la ley provincial de adhesión[2].

Ello implica que el impacto de esta norma sobre el

objetivo de reducción de la “presión fiscal” es casi nulo.

[1] L. (Neuquén) 3027. (BO: 25/11/2017). Señala su artículo 4: “Invítase a los municipios de primera categoría a adherir a la presente Ley”.

[2] Ver: Di Paolo, Horacio. La estabilidad fiscal frente a los tributos municipales en la Ciudad de Rosario. Errepar PSF, 07/2018.

[1] Ver Di Paolo, Horacio. La estabilidad fiscal frente al Impuesto sobre los Ingresos Brutos en las Provincias de Córdoba y Santa Fe. Errepar PIC, 05/2018.

[2] Ver Di Paolo, Horacio: a) Santa Fe. Ingresos Brutos. Tratamiento luego de la sanción de las leyes de estabilidad fiscal, de adhesión al consenso fiscal y de reforma tributaria. Errepar PSF, 04/2018; b) Situación tributaria de los nuevos establecimientos en la Provincia de Santa Fe frente a la estabilidad fiscal luego del dictado de la RG (API) 16/2018. Errepar PSF, 05/2018.

[3] Las leyes vigentes en Entre Ríos, Formosa, Neuquén, Río Negro, San Juan y Tucumán así lo prevén.

[4] L. (Neuquén) 3175. (BO: 18/02/2019).

[5] L. (Neuquén) 3175, artículo 1°.

[1] La única provincia que ha receptado este segundo mecanismo es la Provincia de Santa Fe. Ver: Di Paolo, Horacio. Impuesto sobre los Ingresos Brutos. Estabilidad Fiscal y Congelamiento de Carga Tributaria. Situación luego de la sanción de la ley (Santa Fe) 13875 y el dictado de la Resolución General (API) 4/2019. Casos Prácticos. Errepar PSF, 04/2019.

[1] L. 27264. (BO: 01/08/2016).

[2] Ver: Di Paolo, Horacio. Algunas herramientas del derecho intrafederal para reducir la presión fiscal. 22do. Congreso Nacional de Profesionales en Ciencias Económicas. Federación Argentina de Consejos Profesionales en Ciencias Económicas. San Juan, 27y 28/09/2018.