(0341) 477 2727 Lunes a Viernes de 8:30 a 16:30

Dr. CP Bernardo M. Fernández (Mat. 18732)

Integrante de la Comisión Empresa Agropecuaria

*Trabajo presentado en las 20.as Jornadas Nacionales Tributarias, Previsionales, Laborales y Agropecuarias – Rosario 2022

Introducción

El presente trabajo tiene por objetivo relevar el impacto en el colectivo profesiones de los errores, dificultades y problemas que presenta el régimen SISA a la hora de informar Superficie y Actividad, realizar una exploración por las distintas técnicas de resolución que han aplicado los profesionales y el impacto en los productores y la calidad de la información suministrada.

Descripción de la Situación Problemática

Pregunta Problema

¿Cuál es el impacto de los errores de diseño y dificultades de implementación del régimen SISA en sus módulos Superficie y Actividad?

Preguntas de investigación

Objetivo General y Específico

Objetivo General

Analizar los impactos de las dificultades de carga del régimen de información de superficie y actividad (incluido en SISA) desde la perspectiva del productor y del profesional asesor.

Objetivo Específico

Hipótesis de Investigación

(H1) Una variedad de errores de diseño y ejecutividad práctica en el régimen de información de superficie y actividad (incluido en SISA), (H2) llevan a que los contadores tomen decisiones poco ortodoxas a la hora de realizar la carga para no impedir el normal desarrollo de las actividades de sus clientes, y concluyendo en varias ocasiones en evasión involuntaria o incumplimientos formales involuntarios y/o ineludibles.

Alcance

Esta situación problemática deriva de múltiples análisis y observaciones realizadas en el ejercicio profesional. Siendo que el campo de estudio no tiene una población definida (contadores que como parte de su labor profesional completen el régimen de información de superficie y actividad incluido en SISA), se ha optado por realizar una encuesta no probabilística difundida por varios medios tecnológicos e incluir en ella tres preguntas de verificación que deban ser contestadas certeramente para que la respuesta sea considerada como válida.

El interés en el tema, surge como consecuencia de una ausencia de información concreta del colectivo profesional respecto de las acciones e implicancias que circundan a la forma en que el profesional se vincula con el régimen de información de superficie y actividad (incluido en SISA), siendo todas las consultas y reclamos realizadas en base a recolección de experiencias individuales, y no mostrando cuáles son los aspectos centrales que redundan en preocupación para el colectivo.

¿Qué se Informa en los Módulos Superficie y Actividad?

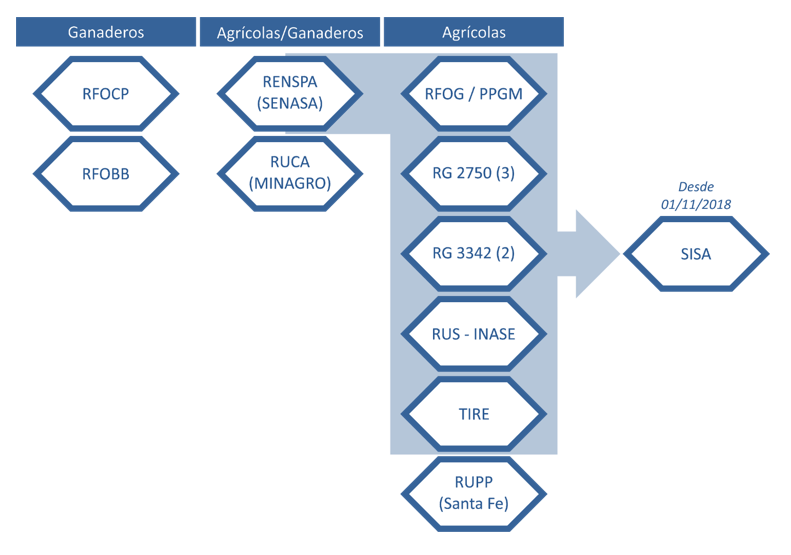

“El sistema de información simplificado agrícola tiene como objetivo la unificación de registros y regímenes informativos (SENASA – INASE – AFIP), la simplificación de los trámites y carga de datos (incluye migración de información preexistente en los diversos Organismos), la sistematización, calificación objetiva y el mantenimiento de la capacidad de control fiscal. Es un sistema nuevo que reemplazará a los registros y regímenes informativos vinculados a la actividad de producción y comercialización de granos y semillas en proceso de certificación (cereales y oleaginosas) y legumbres secas.” (AFIP, 2022)

En

concreto, reemplaza desde el 01/11/2018 a los siguientes registros:

Al reemplazar una cantidad notoria de regímenes de información que estuvieron vigentes hasta ese momento, y eliminar otros que eran considerados redundantes y volvieron a implantarse en 2022 bajo el formato de nuevas partes de SISA, podríamos mencionarlo más que como una unificación de regímenes, como un nuevo modo de suministrar la información donde la interrelación e interconexión entre todo lo que se completa debe ser observada con un alto grado de detalle.

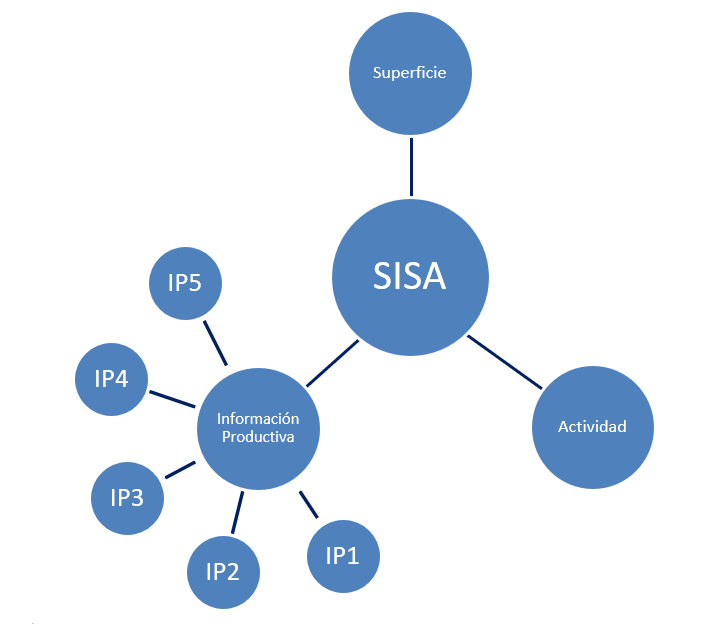

A los fines de este trabajo, y siendo donde más inconsistencias suelen reportarse del régimen, hemos decidido centrarnos en los componentes superficie y actividad.

El componente superficie, es el puntapié inicial de la declaración en SISA. Requiere que:

En los casos de condominios, la solicitud de alta o baja será iniciada por uno de los propietarios, debiendo ser confirmada por un segundo. Si en 10 días no se ha confirmado el domicilio, debe reiniciarse la carga.

Transcurridos 10 días corridos de iniciada la solicitud, sin la correspondiente aceptación/rechazo, la solicitud quedará rechazada y se generará una constancia de tal situación.

Determinados casos de tenencia precaria de la tierra o usucapión, requieren un posterior análisis en dependencia de la documentación probatoria.

Una vez declarada la superficie, se debe proceder a declarar la actividad, para lo cual se debe optar entre explotar un inmueble como:

Una vez cargado el modo de explotación de la tierra, se deben suministrar datos adicionales, como nomenclatura catastral, RENSPA, cantidad de hectáreas explotadas y datos del contrato (si existiere). En este último caso, además se debe cargar un PDF del mismo.

Encuesta a Profesionales

Se realizó una encuesta breve a través de Google Forms, se la distribuyó digitalmente y fue respondida por un total de 132 personas, de las cuales 5 no pasaron las dos preguntas iniciales de control (ser contador público y haber presentado alguna vez el régimen SISA).

Se obtuvieron respuestas de 11 provincias, encontrándose representadas las principales áreas productivas del país:

Entre las primeras 5 del listado, representan el 94,65% de las respuestas, siendo la principal Santa Fe, con un 51,91% de los encuestados.

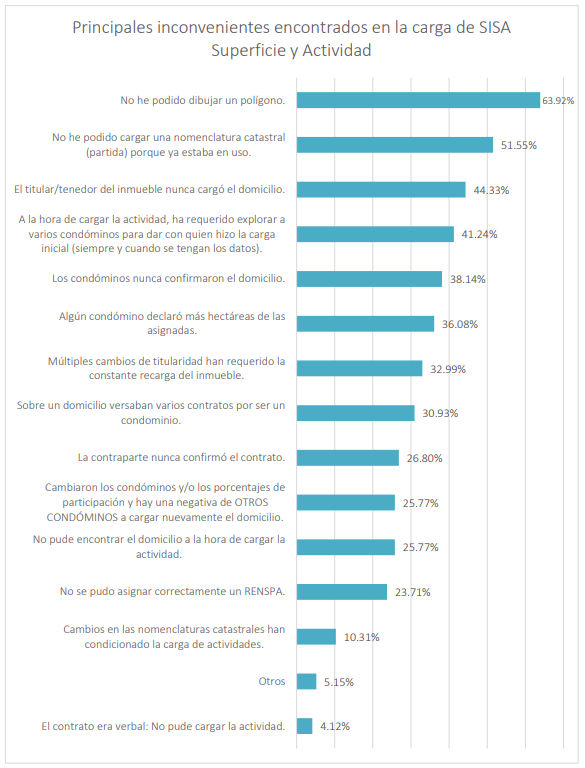

De quienes respondieron, el 75,78% ha tenido alguna clase de inconveniente al completar el régimen de información en sus módulos Domicilio y Actividad.

Los problemas que se reportan por los encuestados, se presentan en el siguiente gráfico:

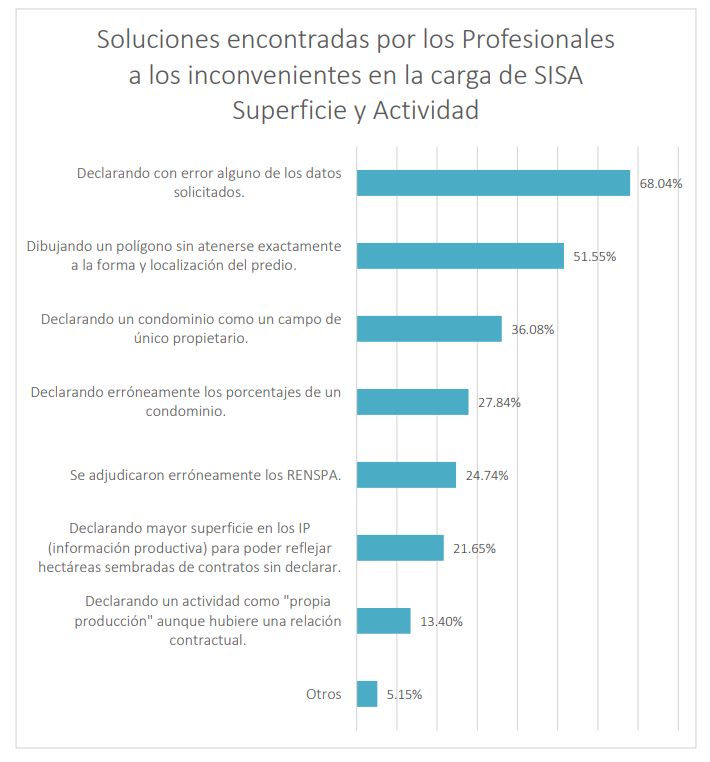

El 63,90% de los profesionales declara que algunas veces no ha podido solucionar estos desperfectos o dificultades de ejecutividad práctica, pero en los casos en los que sí los ha podido solucionar, lo ha hecho de alguna de las siguientes formas:

Análisis de los datos de la encuesta

Podemos dividir a los problemas hallados en 3 tipos:

Las opciones “El contrato era verbal: No pude cargar la actividad”, “Cambios en las nomenclaturas catastrales han condicionado la carga de actividades” y “Otro”, han tenido tan baja relevancia en la encuesta, que no serán tenidas en cuenta en este análisis.

Pueden considerarse a los siguientes como “Problemas de sobrecarga en la tarea de gestión del régimen de información”, con lo que se entiende que, el profesional declarante en nombre del contribuyente invierte una cantidad de tiempo poco habitual en el desarrollo de las mismas:

Respecto de los “Problemas de interacción con contrapartes”, con ellos nos referimos a los momentos en que, por obligación fiscal, y a los fines de cumplimentar el régimen, se debe solicitar a otro de los intervinientes que confirme o declare alguna parte del SISA Superficie/Actividad.

El principal problema, es que pensando la psicología de la tributación no es igual para todos los contribuyentes. Mientras algunos deciden declarar el 100% de sus obligaciones fiscales, otros no. ¿Cómo impedimos que la voluntad de no declarar de una de las partes no traccione a otra de las partes al incumplimiento?

En este momento, SISA no prevé ninguna alternativa para solucionarlo que no convierta al contribuyente en “policía fiscal”, lo cual puede ser especialmente problemático para el vínculo contractual generado con la contraparte, donde el estado parece no poner atención en minimizar la conflictividad entre partes o incluso en sostener la contratación de esos predios agrícolas (que para el caso son un bien escaso y preciado).

De allí, es de donde surgen una serie de soluciones alternativas poco ortodoxas propuestas por los contadores a fin de evitar la evasión involuntaria o los incumplimientos formales involuntarios y/o ineludibles, y de esas soluciones alternativas dependerá una serie de consecuencias posibles para el contribuyente pero que son el único modo en que una de las partes no quede involucrada en la decisión de no declarar de la otra.

En la tabla que sigue, se expresan los problemas que surgen de esta interacción, las posibles soluciones que relevó la encuesta, y las consecuencias para el contribuyente:

| Problema presentado | Contadores que lo reportan | Posible solución de las propuestas en la encuesta | Consecuencias para el contribuyente |

| El titular/tenedor del inmueble nunca cargó el domicilio. | 44,33% | Declarando mayor superficie en los IP (información productiva) para poder reflejar hectáreas sembradas de contratos sin declarar. |

1) Como nadie confirmó el campo cargado, el contribuyente deberá

declarar un mayor volumen obtenido en cada campo de los que sí pudo declarar

(IP 4 y 5). ¿Y si excede el límite razonable de rendimiento por hectárea? 2) Problemas en confección de cartas de porte por imposibilidad de declarar origen correcto. 3) Posibles inconvenientes frente a cubicajes, inspecciones o imágenes satelitales, se podría inducir al fisco a posicionarse sobre un predio erróneo. 4) Imposibilidad de declarar el gasto en arrendamiento en el Impuesto a las Ganancias (o falta de sustento para la correcta atribución del gasto). |

| No pude encontrar el domicilio a la hora de cargar la actividad. | 25,77% | Declarando mayor superficie en los IP (información productiva) para poder reflejar hectáreas sembradas de contratos sin declarar. | |

| La contraparte nunca confirmó el contrato. | 26,80% | Declarando mayor superficie en los IP (información productiva) para poder reflejar hectáreas sembradas de contratos sin declarar o Declarando un actividad como «propia producción» aunque hubiere una relación contractual. | |

| Los condóminos nunca confirmaron el domicilio. | 38,14% | Declarando un condominio como un campo de único propietario o Declarando erróneamente los porcentajes de un condominio. | Posibles problemas en caso de que se fiscalicen los datos declarados en SISA, ya que no habría coincidencia con la escritura. |

| Algún condómino declaró más hectáreas de las asignadas. | 36,08% | Declarando un condominio como un campo de único propietario o Declarando erróneamente los porcentajes de un condominio. | |

| Cambiaron los condóminos y/o los porcentajes de participación y hay una negativa de OTROS CONDÓMINOS a cargar nuevamente el domicilio. | 25,77% | Declarando un condominio como un campo de único propietario o Declarando erróneamente los porcentajes de un condominio. |

Finalmente, los “Problemas generales de diseño y ejecutividad práctica”, son todos aquellos que dependen casi exclusivamente del contribuyente pero que por alguna cuestión puntual, implican forzar alguno de los datos declarados para poder concluir la carga.

En la tabla que sigue, se expresan los problemas, las posibles soluciones que relevó la encuesta y se muestran relevantes, y las consecuencias que esto puede tener para el contribuyente:

| Problema presentado | Contadores que lo reportan | Posible solución de las propuestas en la encuesta | Consecuencias para el contribuyente |

| No he podido dibujar un polígono. | 63,92% | Dibujando un polígono sin atenerse exactamente a la forma y localización del predio. | Posibles inconvenientes frente a cubicajes, inspecciones o imágenes satelitales, se podría inducir al fisco a posicionarse sobre un predio erróneo. |

| No he podido cargar una nomenclatura catastral (partida) porque ya estaba en uso. | 51,55% | Declarando con error alguno de los datos solicitados. | Dificultades en caso de que haya cruzamiento de datos con provincias. |

| No se pudo asignar correctamente un RENSPA. | 23,71% | Se adjudicaron erróneamente los RENSPA. | Dificultades en caso de que haya cruzamiento de datos entre RENSPA y lo que se refleja en los orígenes de las CPE (que proviene de datos de SISA). |

| Sobre un domicilio versaban varios contratos por ser un condominio y cualquier error de una parte limita la carga. | 30,93% | Declarando un condominio como un campo de único propietario o declarando erróneamente los porcentajes de un condominio. | Posibles problemas en caso de que se fiscalicen los datos declarados en SISA, ya que no habría coincidencia con la escritura. |

Se ve en estos problemas que, las consecuencias para el contribuyente serían, en principio y a luz de la realidad actual, menos probables o generarían menos problemas que las que provienen del orden de lo interaccional.

Conclusiones

Para poder llegar a conclusiones concretas respecto de lo dañino que puede resultar para todo el sistema el error de diseño o los problemas de ejecutividad práctica a la hora de implementar un régimen de información, necesitamos volver a la lógica de casos.

Supongamos que estamos frente a una relación contractual que implica un cierto grado de familiaridad entre A y B (por ejemplo, son hermanos), donde A es Arrendador con 50 Has. y B es Arrendatario (que además tiene 50 Has. propias). En este caso hipotético, A no declara nunca la superficie o no le pasa los datos a B, por lo que B nunca puede cargar la actividad.

De acuerdo a los resultados de la encuesta es probable que ocurra (44,33% de los contadores que la respondieron han experimentado esta situación), por lo que B no tiene medios para declarar ese contrato que es real sin acusar a su hermano frente al fisco.

A fin de reducir la conflictividad, muchos arrendatarios deciden disolver estos quintales en sus propias hectáreas. En concreto, el 21,65% de los profesionales ha hecho esto al menos una vez, o sea, se han visto forzados a incurrir en un incumplimiento formal ineludible.

Así, las 50 Has. del hermano B, tendrán que ser suficientes para poder declarar lo que surja del campo del hermano A. Supongamos el rinde máximo de soja de la zona es 55 qq/ha, y de los campos de estos hermanos surgen en promedio 40 qq/ha. O sea, el hermano B podrá mover con cartas de porte propias hasta 2.750 qq para esa campaña, pero el rendimiento total es de 4.000 qq. ¿Qué ocurre con esos 1.250 qq que no podrían ser trasladados en un marco de legalidad?

Entendemos, en el marco de este trabajo, que estaríamos frente a un caso de los que previamente hemos citado de evasión involuntaria, ya que no habría forma de vender legalmente esos granos.

Si no se opta por esta alternativa, estaríamos frente a una mayor conflictividad en los contratos de arrendamiento, una menor duración de los mismos y un problema de acceso a un recurso escaso, como es la tierra en el caso de los arrendatarios, ya que la cantidad de hectáreas productivas en la pampa y otras zonas productivas del país, no ha aumentado ni disminuido en los últimos años.

Por otro lado, y ya lejos de estos problemas de interacción mencionados previamente, podemos ver una gran cantidad de casos en los que ya sea por el diseño del régimen o por problemas interaccionales de otro tipo (con condóminos, por ejemplo), que vemos nuevamente la necesidad de declarar datos con error a fin que se pueda continuar con la carga, se pueda registrar la superficie y la actividad, y finalmente se pueda trasladar el grano (dada la nueva vinculación de SISA con las Cartas de Porte Electrónicas). Esto, vemos, en su gran mayoría ha decantado en incumplimientos formales involuntarios y/o ineludibles.

Otra de las conclusiones que podemos inferir en base a los resultados, es que determinadas cuestiones de diseño del módulo de SISA en el sitio web de AFIP, complican el día a día de los profesionales en Ciencias Económicas, requiriendo múltiples recargas de la misma información y no permitiendo modificaciones. La redundancia en la carga, podría provocar indirectamente un efecto Sísifo en quienes deben ejecutar esta parte de las tareas. De cierto modo, podemos inferir que el fisco no cuida de sus principales agentes de carga indirectamente promoviendo que se sientan ineficaces o que ese trabajo que están haciendo carece de valor. (Crego, 2017)

Entendemos los resultados de la encuesta, confirman en un todo, la hipótesis planteada a los fines de la presente investigación, siendo válido decir que, en los términos actuales, una variedad de errores de diseño y ejecutividad práctica en el régimen de información de superficie y actividad (incluido en SISA), llevan a que los contadores tomen decisiones poco ortodoxas a la hora de realizar la carga para no impedir el normal desarrollo de las actividades de sus clientes, y concluyendo en varias ocasiones en evasión involuntaria o incumplimientos formales involuntarios y/o ineludibles.

Para finalizar, es importante entender que el desconocimiento del fisco de la forma en que se opera en el sector agropecuario genera un efecto obstaculizador del sistema de comercialización y los modos en que solicita información perturban el normal desarrollo de las actividades. En palabras de Ordóñes y Seneri:

“…el productor agrícola es, principal y básicamente, un productor agrícola. Cuando de su esfuerzo diario debe destinar una parte a resolver problemas fiscales, pierde su eficacia en su labor y ello lleva a una pérdida clara de eficiencia. No hace lo que debería estar haciendo” (Ordóñes & Senesi, 2015).

Recomendaciones

El estado debe pensar en un rediseño integral del régimen SISA que permita:

Conclusiones de Debate elaboradas por la Relatoría de las XX Jornadas Nacionales Tributarias, Previsionales, Laborales y Agropecuarias (Rosario, 2022)

Visto:

Considerando:

Las Vigésimas Jornadas Nacionales Tributarias, Previsionales, Laborales y Agropecuarias Rosario 2022, recomiendan:

Presidente: CP. Fabian Curto

Relatores: CP. Andrea Bertomeu, CP. Albano Pedrón y CP. Sebastián Nuara

Bibliografía

AFIP. (10 de 09 de 2022). «¿Qué es el SISA?». Obtenido de Micrositio Actividades Agropecuarias: https://www.afip.gob.ar/actividadesAgropecuarias/sector-agro/sisa/que-es.asp

AFIP. (10 de 09 de 2022). «Módulo Superficie Actividad». Obtenido de Micrositio Actividades Agropecuarias: https://www.afip.gob.ar/actividadesAgropecuarias/sector-agro/sisa/modulo-superficie-actividad.asp

Crego, A. (12 de Marzo de 2017). ¿Por qué Sísifo no encontraba sentido a su vida? Obtenido de Investigación y Ciencia: Las mariposas del alma: https://www.investigacionyciencia.es/blogs/psicologia-y-neurociencia/52/posts/por-qu-ssifo-no-encontraba-sentido-a-su-vida-15090

Ordóñes, I., & Senesi, S. (2015). Campo: El sueño de una Argentina Verde y Competitiva. Buenos Aires: Aguilar.