(0341) 477 2727 Lunes a Viernes de 8:30 a 16:30

Dra. CP Ana Amalia Delrio (Mat. 7133)

Presidenta de la Comisión Empresa Agropecuaria

*Trabajo presentado en las 20 as. Jornadas Nacionales Tributarias, Previsionales, Laborales y Agropecuarias – Rosario 2022

1- Generalidades

En las dos últimas décadas se han incrementado exponencialmente las relaciones económicas entre los distintos países del mundo en este proceso de globalización económica; no podemos estar ajenos a ello y es necesario poder enlazar las economías internas con la economía internacional como un todo archí presente en todos los mercados.

En primera instancia corresponde decir que lo fundamental es el correcto encuadramiento del contribuyente a los fines de poder determinar con exactitud su residencia fiscal, la pérdida de dicha condición y ánimo de pertenencia en el país, evaluar la doble residencia, entre otros.

Residencia en el exterior, gravámenes, situación que pesa sobre los bienes en el país y el exterior, convenios para evitar la doble imposición hacen que sea necesario abordar este tema de tanta actualidad.

2- Residencia

Debemos ser claros respecto de lo establecido en el artículo 5 de la LIG del principio de la fuente donde dice: “En general, y sin perjuicio de las disposiciones especiales de los artículos siguientes, son ganancias de fuente argentina aquellas que provienen de bienes situados, colocados o utilizados económicamente en la República,” Acá se puede ver que hay una definición de territorialidad por su ubicación y continúa el mismo artículo haciendo una clara referenciación a las actividades …. “de la realización en el territorio de la Nación de cualquier acto o actividad susceptible de producir beneficios, o de hechos ocurridos dentro del límite de la misma, sin tener en cuenta nacionalidad, domicilio o residencia del titular o de las partes que intervengan en las operaciones, ni el lugar de celebración de los contratos”.

Los artículos subsiguientes de la ley expresan distintos hechos a ser considerados de fuente argentina.

Dicho todo esto y enumerando una serie de artículos claro está la vinculación de la definición de fuente con Residencia y a tales efectos comenzaré con el desarrollo de Residencia y consecuencias para los contribuyentes.

La residencia fiscal constituye el ámbito espacial del hecho imponible, es decir, el elemento que contiene las limitaciones autoimpuestas por un Estado para el ejercicio de su poder de imperio.1

Como bien ha señalado Jarach, si bien es típico considerar el criterio territorial, la ley puede adoptar otro criterio delimitador: el ámbito social formado por la sociedad humana sobre la cual el legislador extiende la potestad tributaria.2

Domicilio, nacionalidad, residencia, además de cualidades personales del contribuyente, son los momentos de vinculación de los hechos imponibles con el sujeto activo de la obligación tributaria. 3

Se trata de elementos que indican la existencia de la conexión del hecho imponible con el sujeto activo, de la cual depende finalmente el nacimiento concreto de la obligación tributaria.4

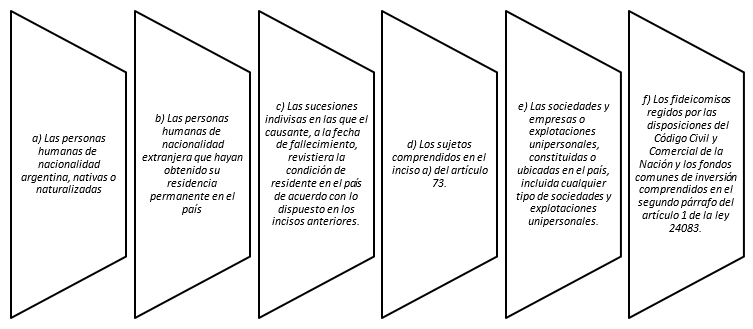

El artículo 116 de la LIG realiza la siguiente enunciación respecto de quienes son considerados residentes argentinos

En definitiva, la residencia fiscal de un individuo determina qué estado o país podrá hacer imperar su potestad tributaria y consecuentemente el traslado de la residencia fiscal de un estado a otro implica abandonar la potestad tributaria de un estado para someterse a la potestad tributaria de otro. Se comenzará a ser contribuyente de otro estado que poseerá potestad sobre ese sujeto generador de

1 Martin Caranta – ERREPAR, Pérdida de la Residencia Fiscal. Repaso de las diferentes normas aplicables- DTEsetiembre 2020.

2 Martin Caranta – ERREPAR, Pérdida de la Residencia Fiscal. Repaso de las diferentes normas aplicables- DTEsetiembre 2020.

3 Dino Jarach – Finanzas Públicas y Derecho Tributario, página 382 – 3ª Edición.

4 Dino Jarach

– El

hecho Imponible, página

196 – 3ª Edición.

beneficios. Asimismo, puede seguir tributando en el Estado que tenía residencia anteriormente por los bienes o recursos que en él se originen, pero en las condiciones de No Residente.

Cuando un contribuyente traslada su residencia fiscal debe cumplimentar dos condiciones:

3- Pérdida de Residencia

Es así que el art 117 define: – Las personas humanas que revistan la condición de residentes en el país, la perderán cuando adquieran la condición de residentes permanentes en un Estado extranjero, según las disposiciones que rijan en el mismo en materia de migraciones o cuando, no habiéndose producido esa adquisición con anterioridad, permanezcan en forma continuada en el exterior durante un período de doce (12) meses, caso en el que las presencias temporales en el país que se ajusten a los plazos y condiciones que al respecto establezca la reglamentación no interrumpirán la continuidad de la permanencia.

En el supuesto de permanencia continuada en el exterior al que se refiere el párrafo anterior, las personas que se encuentren ausentes del país por causas que no impliquen la intención de permanecer en el extranjero de manera habitual, podrán acreditar dicha circunstancia en el plazo, forma y condiciones que establezca la reglamentación.

Analicemos cuándo y con qué condiciones se pierde la Residencia Fiscal:

Muchos son los países que tratan de captar nuevos inversores y nuevos generadores de recursos para los estados y los atraen mediante políticas fiscales seductoras. Otros en cambio repelen nuevos inversores donde las presiones excesivas mediante impuestos pueden llegar a provocar fenómenos como salida masiva de capital de un país y desincentivos al consumo o a la inversión.

Tampoco podemos ser ajenos a contribuyentes con doble

residencia fiscal, cuál es su tratamiento y

el objetivo de evitar la doble imposición tributaria como en más de una

oportunidad se menciona en el presente

trabajo.

4- Doble Residencia

También es importante señalar el artículo 122 de la LIG que establece las condiciones de la doble residencia donde cada situación merece un tratamiento particular y pormenorizado de los hechos y condiciones:

Según la OCDE cuando el trabajador disponga de una vivienda permanente en ambos Estados contratantes, para determinar su residencia habrá que determinar la ubicación de su «centro de intereses vitales», esto es, el lugar donde mantiene relaciones personales y económicas más estrechas, criterio, en principio, muy etéreo5.

Gravamen imposición

Mencionare el impacto tributario en algunos de los impuestos de nuestra legislación nacional.

Impuesto a las Ganancias analizando distintas situaciones y gravabilidad dependiendo de la actividad desarrollada tal lo menciona la propia ley y como principio general mencionar el art 102 LIG.

5 Carmen Almagro Martin – Universidad de Granada, España – La Residencia en el modelo de convenio de la OCDE para evitar la doble imposición. El CDI entre España y Brasil.

Cuando se paguen beneficios netos de cualquier categoría a sociedades, empresas o cualquier otro beneficiario del exterior

RETENCION DEL 35% CON CARÁCTER DE PAGO ÚNICO Y DEFINITIVO

También su análisis respecto del Impuesto a los bienes personales actuando a través de sus responsables sustitutos tal lo menciona el artículo 26 Ley de Bienes Personales – por los bienes que el residente del exterior posea en el país-.

“ A su vez, el primer párrafo del artículo 26 de la mencionada ley crea la figura del sustituto para los sujetos mencionados en el artículo 17, inciso b), de la ley, es decir quien esté domiciliado en el país y tenga el condominio, la posesión, el uso, el goce, la disposición, el depósito, la tenencia, la custodia, la administración, o la guarda de bienes que pertenecen a personas físicas domiciliadas en el exterior, deberán ingresar el impuesto con carácter de pago único y definitivo sobre estos bienes.”

Respecto del Monotributo: considero que cualquier contribuyente que adquiera la calidad de Monotributista debe ser Residente del país. Y los Argentinos Residentes en el exterior deben ir por la norma general de retención de Impuesto como pago único y definitivo, avalo dicho comentario en el Dictamen DAT 44/2013.

Dentro del cuerpo del trabajo se mencionan los procedimientos para dar de baja a los contribuyentes locales, situación que AFIP debería hacer dos divisiones fundamentales, a) Beneficiarios del exterior con bienes en Argentina y b) Beneficiarios del exterior sin bienes en Argentina, a los efectos de nombramiento de responsable sustituto en caso de ser necesario.

Este trabajo ha sido presentado en las Jornadas 20. as Jornadas Nacionales Tributarias, Previsionales, Laborales y Agropecuarias – Rosario 2022 por lo que sugiero su lectura completa. Mencionando además que cada uno de los considerandos merece un tratamiento especial, según las condiciones del contribuyente y particularidades de la operatoria

Mencionando además que cada uno de los considerandos merece un tratamiento especial, según las condiciones del contribuyente y particularidades de la operatoria

Por último, mencionar a manera de conclusión y recomendaciones

1- Conclusión

A tales efectos y frente a nuestra función de asesoramiento muchas son las inquietudes que pueden surgir, a la hora de asesorar a nuestros clientes y abordar una serie de preguntas ineludibles a la hora de ubicarnos en la dimensión necesaria:

Como vemos la política fiscal es precisa respecto de residentes del exterior; nosotros COMO PROFESIONALES EN CIENCIAS ECONÓMICAS, para poder aconsejar a nuestros clientes debemos tomar esta situación migratoria como algo que de acá en más vamos a vivir y debemos tener bases sólidas de conocimiento a los efectos de fortalecer nuestro análisis y capacitación tendientes a poder observar datos y analizar los datos, considerar los hechos de la realidad de cada caso particular y cómo todo ello impacta en nuestro ejercicio profesional .

2- Recomendaciones

Bibliografía

Martin Caranta – ERREPAR, Pérdida de la Residencia Fiscal. Repaso de las diferentes normas aplicables- DTE –setiembre 2020.

Dino Jarach – Finanzas Públicas y Derecho Tributario, página 382 – 3ª Edición.

Dino Jarach – El hecho Imponible, página 196 – 3ª Edición.

Residencia fiscal: análisis a través de un breve cuestionario técnico practico, Nuñez Eduardo José -Thomson Reuters.

Pérdida de la Residencia: reflexiones en torno a un tema de innegable actualidad- Agustín Lacoste, Doctrina Tributaria – ERREPAR, julio 2020.

Carácter de las retenciones sobre dividendos, trabajo para CPCE Santa Fe II, Florencia Fernández Sabella.

Residencia Fiscal, 22 Simposio de Legislación Tributaria Argentina, Consejo CABA – Dra. Alejandra Laurino – Dr. Félix Abadi – noviembre 2020.

Ley de Impuesto a las Ganancias.

Concepto de Residencia en el Impuesto a las Ganancias. Una Revisión General del tema – José A. Rodríguez – DTE ERREPAR, página 235 – marzo 2009.

Aspectos tributarios referidos a argentinos que se trasladan a trabajar a otro país – Chiani Martin para Thomson Reuters.

La Residencia en el modelo de convenio de la OCDE para evitar doble imposición. El CDI entre España y Brasil – Carmen Almagro Martin – Universidad de Granada, España.

Impuesto a las Ganancias Beneficiarios del Exterior –Régimen de retención con pago único y definitivo -31/07/2020 – Dr. Oscar A. Fernández – FACPCE-CEAT.

Ley de Impuesto a los Bienes Personales.

Dictamen DAT 44/2013.

RG 2141 –AFIP.

Resolución (SDG TLI) 47/2017 Consulta Vinculante.

Residencia Fiscal: pérdidas y despedidas – Thomson Reuters – D’Alessandro Valeria.

RG 4236 – AFIP.

Dictamen DAL 121/2000.

Agradecimiento especial al Dr. Juan Carlos Serra.