(0341) 477 2727 Lunes a Viernes de 8:30 a 16:30

Autor: Dr. CP Leonardo Piazza | Ante una estructura tributaria fragmentada, con superposiciones y poca coordinación entre los distintos niveles del estado, que deviene en un sistema regresivo, ineficiente y costoso, este artículo analiza el Impuesto sobre los IIBB y propone una alternativa: el “Súper IVA”.

Dr. CP Leonardo H. Piazza (Mat. 21491)

Introducción

La estructura tributaria en Argentina se caracteriza por una marcada fragmentación institucional, una superposición de potestades fiscales y una escasa coordinación entre los distintos niveles de gobierno. Este diseño deriva en un sistema impositivo que no solo es regresivo, sino también ineficiente desde el punto de vista económico y altamente costoso desde la óptica de la administración tributaria y el cumplimiento fiscal. En este contexto, el presente análisis se focaliza en el impacto negativo del Impuesto sobre los Ingresos Brutos (IIBB) —tributo de origen provincial— y propone su reemplazo por un impuesto al valor agregado unificado de base amplia y administración centralizada, denominado “Súper IVA”.

1. Diagnóstico del sistema impositivo argentino: un entramado ineficiente

El sistema tributario argentino se construyó sin una estrategia integral de diseño fiscal. En su lugar, ha emergido como resultado de múltiples decisiones coyunturales, acumuladas a lo largo del tiempo, impulsadas por la necesidad de financiamiento ante un gasto público en permanente expansión. Cada nivel de gobierno (nación, provincias y municipios) ha introducido tributos sobre las mismas bases imponibles, sin mecanismos de coordinación normativa, administrativa ni financiera. Esta situación ha derivado en lo que la teoría fiscal denomina “confusión de potestades”, generando efectos negativos como la doble imposición, la erosión de la equidad horizontal, y elevados costos de cumplimiento.

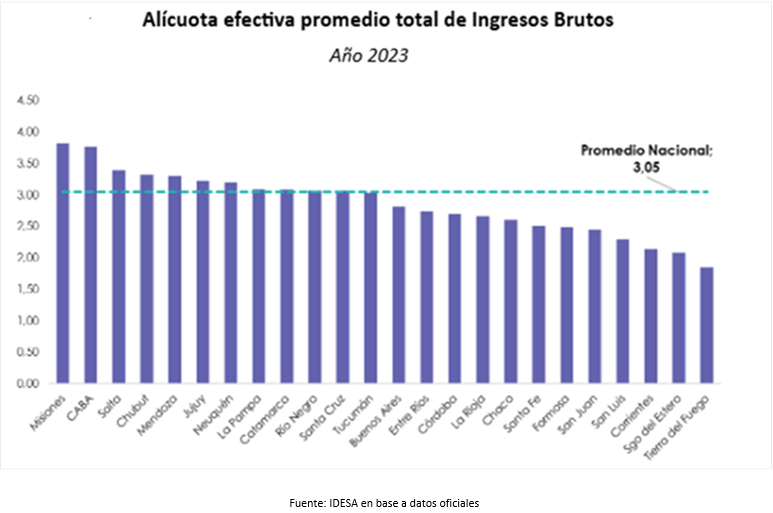

El caso paradigmático de esta problemática es la imposición sobre el consumo y la circulación de bienes y servicios. A nivel nacional, se aplica el Impuesto al Valor Agregado (IVA) con una alícuota general del 21%. Simultáneamente, las provincias gravan las mismas operaciones mediante el IIBB, con alícuotas que oscilan entre el 2% y el 7%, dependiendo de la jurisdicción y del sector de actividad. Por último, los municipios imponen tasas por inspección, seguridad e higiene, las cuales actúan, en los hechos, como impuestos adicionales al volumen de ventas.

2. El Impuesto sobre los Ingresos Brutos: efectos económicos y administrativos adversos

Desde el punto de vista técnico, el IIBB es un impuesto de base amplia pero con un diseño que genera serias distorsiones económicas. A diferencia del IVA, que grava el valor agregado en cada etapa de la cadena de producción y comercialización, permitiendo su deducción en etapas subsiguientes, el IIBB se aplica sobre el total de las ventas en cada eslabón sin mecanismo de crédito fiscal, generando un efecto cascada. Este efecto implica una acumulación del impuesto a lo largo de la cadena de valor, lo cual encarece artificialmente el precio final de los productos y servicios.

El resultado es un sesgo contra las actividades más integradas, formales y complejas —especialmente las de tipo industrial y exportador—, al tiempo que fomenta la informalidad y la fragmentación vertical. La teoría económica advierte que impuestos de esta naturaleza introducen distorsiones en los precios relativos, afectan la eficiencia asignativa y generan pérdidas de bienestar económico.

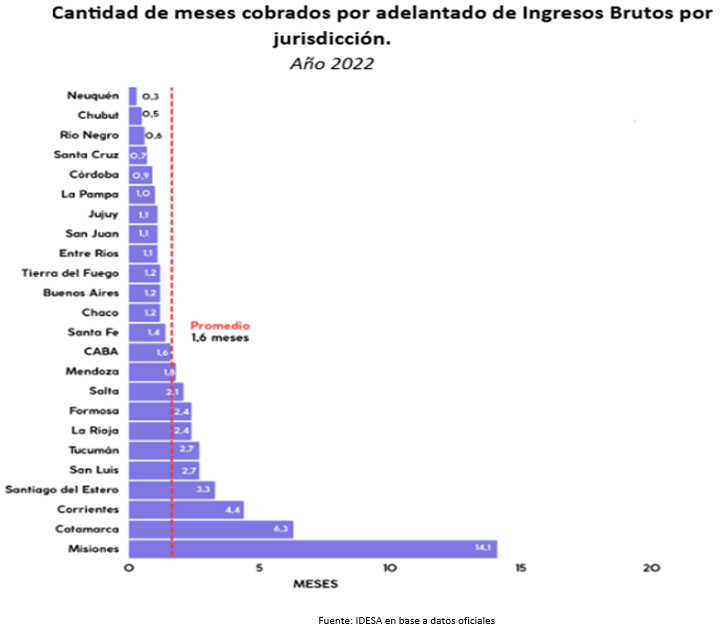

Desde el punto de vista administrativo, el IIBB implica una alta carga de cumplimiento para los contribuyentes. Cada provincia regula el tributo con criterios propios en cuanto a alícuotas, exenciones, regímenes de percepción y retención, y obligaciones formales. A esto se suman los más de 75 regímenes de pago anticipado (RPA), entre los cuales se destacan los sistemas de recaudación bancaria (SIRCREB), percepciones en compras interprovinciales y retenciones en origen. La coexistencia de estos regímenes genera asimetrías fiscales y una notoria inequidad vertical y horizontal.

Particularmente gravoso es el impacto de estos mecanismos sobre las empresas designadas como agentes de recaudación. Estas deben adelantar recursos al fisco, inclusive cuando operan a crédito o cuando los pagos aún no han sido efectivizados. Se trata de una forma de financiamiento coercitivo al sector público, que genera acumulación de saldos a favor, compromete la liquidez empresarial y desincentiva el uso de medios de pago electrónicos formales, propiciando una economía en efectivo y, por ende, más susceptible a la evasión.

3. La necesidad de una reforma estructural: argumentos a favor de la eliminación del IIBB

Desde el punto de vista conceptual, el IIBB vulnera varios principios clásicos de la imposición:

Del análisis realizado se desprende una conclusión insoslayable: la única medida capaz de corregir de raíz las distorsiones generadas por el actual esquema tributario subnacional es la eliminación definitiva del Impuesto sobre los Ingresos Brutos (IIBB). Su estructura impositiva —basada en un mecanismo acumulativo, no deducible y profundamente regresivo— es tan rudimentaria que resulta inviable su modernización mediante reformas paramétricas o ajustes marginales.

En el contexto macroeconómico actual, caracterizado por la necesidad imperiosa de mejorar la competitividad sistémica de la producción nacional, la continuidad del IIBB constituye un obstáculo estructural. Este tributo erosiona la competitividad tanto de los exportadores —al incorporarse de forma irrecuperable a los costos de producción sin posibilidad de reintegro— como de quienes deben competir con bienes importados —que ingresan al mercado interno libres de esta carga fiscal acumulativa—. Su permanencia implica, en la práctica, penalizar al entramado productivo formal y al mismo tiempo otorgar ventajas relativas a actores que no enfrentan condiciones equivalentes de tributación.

4. Hacia un sistema tributario moderno: el “Súper IVA” como alternativa superadora

Una alternativa técnicamente viable y políticamente factible es la creación de un impuesto nacional unificado al valor agregado —el denominado “Súper IVA”— que absorba tanto el IVA nacional como el IIBB provincial y las tasas municipales que gravan las ventas. Esta propuesta responde a la necesidad de construir un impuesto más neutral, transparente y armónico, alineado con las buenas prácticas internacionales.

El Súper IVA consistiría en una única alícuota aplicada sobre el valor agregado en cada etapa, con derecho a crédito fiscal, administrado centralizadamente por la Agencia Federal (ARCA), con distribución automática de la recaudación según un coeficiente previamente acordado entre las jurisdicciones. Este mecanismo permitiría eliminar el efecto cascada, reducir los saldos a favor, bajar costos de cumplimiento y aumentar la recaudación efectiva sin necesidad de subir alícuotas.

Desde el punto de vista fiscal-federal, la clave del éxito reside en la construcción de un esquema de coparticipación que respete la autonomía financiera de las provincias, pero que incentive la eficiencia en la gestión tributaria y promueva la equidad interjurisdiccional. Para ello, podrían incorporarse parámetros como población, nivel de desarrollo relativo, esfuerzo fiscal y eficiencia recaudatoria, de modo de corregir las asimetrías históricas.

5. Consideraciones macroeconómicas y de política pública

En el actual contexto macroeconómico argentino, caracterizado por una alta carga tributaria total, elevada informalidad, escasa competitividad externa y restricciones fiscales severas, resulta imperativo avanzar en reformas que permitan simultáneamente sostener la recaudación y reducir los costos impositivos sobre la producción formal. La sustitución del IIBB por un Súper IVA representa una medida estructural que cumple con ambos objetivos, en la medida que se logre preservar el equilibrio fiscal mediante una redistribución eficiente de la recaudación.

Asimismo, esta reforma tendría un efecto positivo sobre el perfil exportador de la economía, al eliminar un impuesto que, por su diseño, no es reintegrable en operaciones de comercio exterior, generando un sesgo antiexportador que desincentiva la integración internacional de las cadenas productivas.

Conclusión

La reforma del sistema tributario argentino debe dejar de ser un postulado y convertirse en un imperativo de política pública. La eliminación del Impuesto sobre los Ingresos Brutos y su reemplazo por un “Súper IVA” constituye una medida técnica, jurídica y económicamente justificada. Requiere, sin embargo, de un amplio consenso intergubernamental y un liderazgo institucional que permita superar las barreras políticas que históricamente han frustrado reformas de este tipo. Solo así será posible avanzar hacia un sistema impositivo más moderno, eficiente, competitivo y justo.