(0341) 477 2727 Lunes a Viernes de 8:30 a 16:30

Dra. CP Noel Broglia

Introducción

Tradicionalmente, las auditorías internas realizaban las pruebas de controles en forma retrospectiva y cíclica, y con frecuencia, mucho tiempo después del momento en el que ocurrían las actividades supervisadas, en tanto que los procedimientos de prueba a menudo se basaban en un enfoque de muestreo. Este enfoque solo ofrecía a los auditores internos un alcance limitado de las evaluaciones y, en general, además, se realizaban muy tarde para representar un auténtico valor real en cuanto al desempeño de la actividad.

Existen dos factores que están impulsando los esfuerzos de los auditores internos a modificar su enfoque retrospectivo:

Los comités y áreas de auditoría interna se enfrentan actualmente a un importante reto: realizar auditorías internas de carácter sustantivo, de manera automática y frecuente. La tecnología es un factor clave, pero, además, implica un cambio de paradigma: “las revisiones periódicas de una muestra de transacciones” dan paso a “pruebas de auditoría permanentes sobre la totalidad”.

Definición

Para el instituto Americano de Contadores Públicos Certificados (AICPA) la auditoría continua es “una metodología para la emisión de informes de auditoría simultáneamente, o un período corto después de la ocurrencia de los hechos relevantes”.

Para el Instituto de Auditores internos (IIA), en su Guía GTAG Nro. 3, es “la secuencia de actividades que abarcan desde la evaluación continua del control hasta la evaluación continua de riesgos”.

Para la Asociación de Auditoría y control de sistemas de Información (ISACA- Numeral 42) “Este enfoque permite reunir evidencias selectivas de auditoría a través del computador. Es un método utilizado por los profesionales de auditoría y aseguramiento de TI para llevar a cabo la evaluación de riesgos y controles sobre una base más frecuente”.

Beneficios asociados a la auditoría continua

Con la ejecución de pruebas continuas y eficientes, la organización puede:

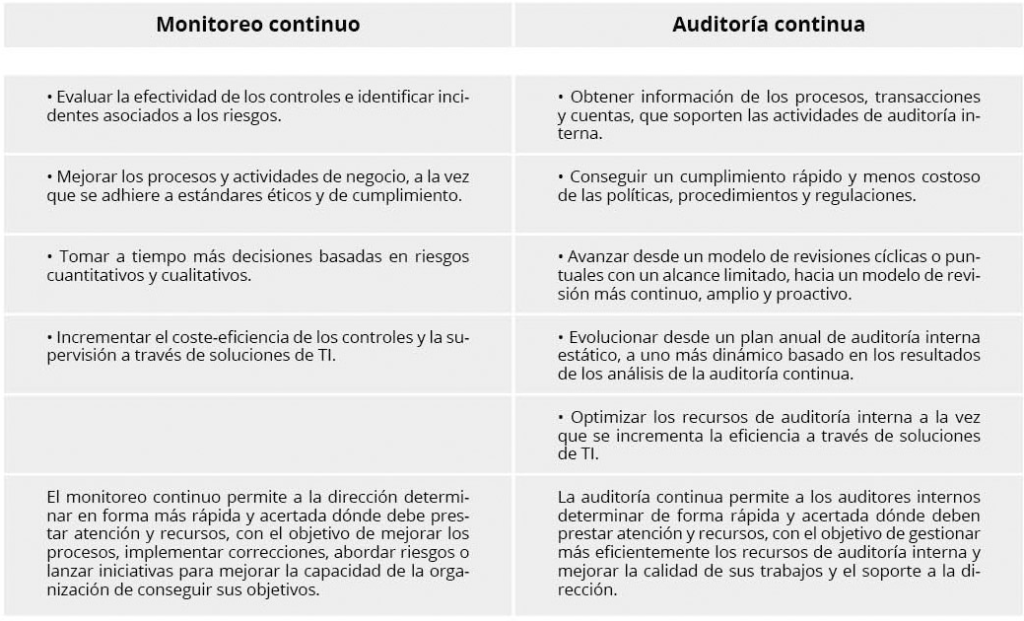

Las similitudes entre los conceptos de auditoría continua y monitoreo continuo pueden llevar a confusión, pero son conceptos diferentes. EL monitoreo continuo es responsabilidad de la dirección en materia de buen gobierno y la auditoría continua es responsabilidad de auditoría interna en cuanto a supervisión.

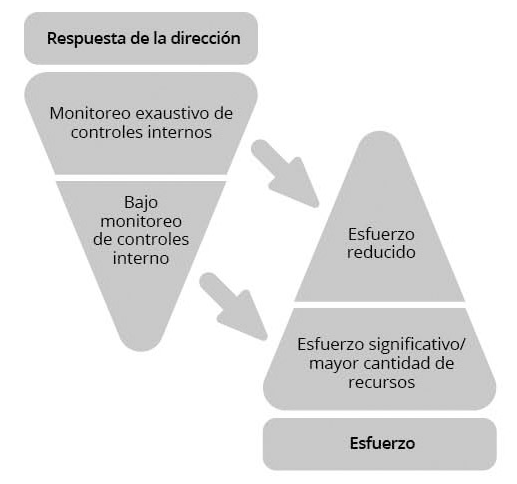

El enfoque y grado de aplicación de la auditoría continua depende del grado de implementación del monitoreo continuo. Por ejemplo, si la dirección monitoriza de forma activa y adecuada las transacciones y controles de ciertos sistemas y procesos de negocio, el auditor no deberá aplicar el mismo nivel de actividad de auditoría continua.

Existe relación inversa entre auditoría continua y monitoreo continuo. La auditoría interna deberá evaluar la confiabilidad y efectividad del monitoreo continuo, reduciendo sus pruebas de auditoría a estos recursos y dedicando sus recursos a otras áreas de alto riesgo o no cubiertas adecuadamente por el monitoreo continuo. En áreas donde la dirección no ha implementado monitoreo continuo, los auditores deben realizar pruebas de cumplimiento extensivas mediante técnicas de auditoría continua.

Fuente: Deloitte 2010. Continuous monitoring and continuous auditing: from idea to implementation.

Conclusiones:

Las organizaciones se enfrentan a cambios disruptivos sin precedentes: los avances tecnológicos constantes, la aparición de nuevos riesgos, y el dinamismo de las economías. La tarea de auditoría interna ha evolucionado muchísimo a lo largo de la historia, sin embargo, los stakeholders demandan a las auditorías un papel más protagónico en la anticipación de los sucesos que puedan prevenir eventos desfavorables futuros.

Las direcciones y gobiernos corporativos esperan que los auditores internos tengan la capacidad de trabajar en el análisis de los datos que las distintas herramientas informáticas permiten disponer: patrones, tipologías, rankings, situaciones especiales, etc., proporcionándonos información continua de la gestión eficaz de los riesgos y el control por parte de quienes gobiernan.

La auditoría interna cuenta con el posicionamiento jerárquico, el acceso a la información, las capacidades técnicas y la confianza de la dirección de la organización para llevar adelante este proceso transformador. Es la auditoría interna la que debe liderar el cambio, evolucionando y transformándose sin perder la esencia ni el objetivo de agregar el valor constante que se espera de esta función.

Bibliografía