(0341) 477 2727 Lunes a Viernes de 8:30 a 16:30

Dr. CP Nicolás Avalis (Mat. 15311) y Dra. CP Ornela Librici (Mat. 18457)

*Trabajo presentado en las 20. as Jornadas Nacionales Tributarias, Previsionales, Laborales y Agropecuarias – Rosario 2022

El costo laboral es el desembolso en el que incurre el empleador para incorporar personal en relación de dependencia de manera formal. Está compuesto por el sueldo bruto y las contribuciones patronales.

Estos costos incluso pueden incrementarse aún más si se trata de un empleado englobado en convenio colectivo de trabajo, por la actividad desarrollada, en cuyo caso el empleador debe pagar contribuciones sindicales, seguro de vida, entre otros.

Estos costos son decisivos a la hora de contratar a un nuevo trabajador o modificar la dotación de personal.

Otra carga laboral tiene que ver con los beneficios no remunerativos otorgados al personal, tales como el uniforme, comedor, viáticos, línea de celular, combustible, un adicional para la medicina prepaga, entre otros.

Existen otros costos en los que incurre el empleador, como la búsqueda de personal de acuerdo al perfil requerido. Y si se tratara de especialistas en tecnologías emergentes, también hay que incluir el costo de capacitación y certificación de estas tecnologías.

Los costos laborales también están presentes ante imponderables por los accidentes de trabajo y los derivados de la desvinculación del trabajador, que al judicializarse multiplican varias veces el monto indemnizatorio y ponen en riesgo la subsistencia de las empresas.

En el presente trabajo definimos y analizamos cada una de ellas.

Introducción

Si hay algo que preocupa tanto a las empresas grandes como a las Pymes es el costo laboral. En Argentina esto significa una carga muy fuerte que incluso resta competitividad a muchas de ellas.

Las PYMES, que son quienes generan la mayor fuente de trabajo, son las principales afectadas por esta problemática que va en sentido contrario al fomento de nuevos puestos de empleo.

Vamos a comenzar por definir qué es el costo laboral.

El costo laboral es el desembolso en el que incurre el empleador para incorporar personal en relación de dependencia de manera formal.

Está compuesto por el sueldo bruto que, descontado los aportes del empleado, obtenemos el sueldo neto, y las contribuciones patronales.

El sueldo bruto viene definido por la escala del convenio de acuerdo a la actividad desarrollada, más los adicionales que correspondiere.

Los aportes son las sumas que el empleador debe retener todos los meses a sus empleados, y tienen como destino a las Jubilaciones y Pensiones (11%), al INSSJP (3%); y a la Obra Social (3%), todo esto representa el 17%.

La diferencia entre el sueldo bruto y los aportes, es lo que el empleado recibe, es el sueldo neto o más conocido como “sueldo de bolsillo”.

Acá no termina todo, nos falta calcular lo que el empleado no ve, pero el empleador está obligado a pagar, que son las contribuciones patronales, el gran costo laboral.

Las contribuciones son pagos que debe realizar el empleador con porcentajes que varían de acuerdo al sector en el que desarrolla su actividad la empresa. Se componen de varios elementos, el principal son las jubilaciones, que se transfieren a la ANSES. A este elemento se le suman las asignaciones familiares, un aporte al Fondo Nacional de Empleo y otro al PAMI, utilizado para costear los servicios de asistencia social y salud a los jubilados y pensionados.

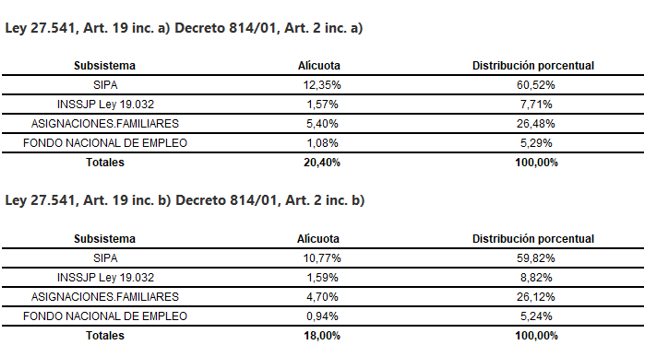

Debe tenerse presente que el tipo de empleador determinará las cargas que debe tributar a los distintos subsistemas de Seguridad Social, ya que la Ley 27.541 Ley de Solidaridad Social y Reactivación Productiva fijó en su artículo 19 las alícuotas para el cálculo de las contribuciones de seguridad social:

a) 20,40%: para los empleadores pertenecientes al sector privado cuya actividad principal encuadre en el sector «Servicios» o en el sector «Comercio», siempre que sus ventas totales anuales superen, en todos los casos, los límites para la categorización como empresa mediana tramo 2, efectuado por el órgano de aplicación pertinente, con excepción de los comprendidos en las leyes 23.551, 23.660 y 23.661;

b) 18%: para los restantes empleadores pertenecientes al sector privado no incluidos en el inciso anterior. Asimismo, esta alícuota será de aplicación a las entidades y organismos del sector público comprendidos en el artículo 1° de la ley 22.016 y sus modificatorias.

A su vez debemos sumar el componente Obra Social 6,00%, ART que, según la actividad de cada empresa, varían desde el 2% al 8%, y el Seguro de vida obligatorio $37,21 (cifra vigente desde el 01/03/2022).

Respecto a la alícuota de ART, debemos mencionar que la misma está directamente relacionada con el grado de riesgo de las actividades de cada sector, y también de los sueldos que se pagan. Es importante apuntar a la correcta cotización de la misma para minimizar los costos en este punto.

Las Aseguradoras de Riesgos del Trabajo (ART) son empresas cuya función es cubrir los gastos económicos en caso de accidentes laborales o enfermedades vinculadas al mismo. Todos los empleadores están obligados, por ley, a contratar una ART para sus trabajadores.

La ART debe hacerse cargo de:

Las ART, si bien son empresas privadas, están reguladas por la Superintendencia de Riesgos del Trabajo y por la Superintendencia de Seguros de la Nación (SSN). Además de las obligaciones arriba mencionadas, las ART tienen la función de brindar a los empleadores información acerca de la prevención de accidentes laborales, y denunciar a los mismos en caso de estar incumpliendo las normas de seguridad.

El monto a pagar a las ART se incluye al momento de liquidar el Formulario 931.

La cuota de la ART se compone de 3 conceptos:

Cuota fija: el monto de la misma se acuerda con la ART al momento de realizar el contrato de afiliación, y variará según el tipo de actividad de la empresa, y el nivel de riesgo del trabajo. Al liquidar el Formulario 931, se deberá multiplicar la alícuota fija por cada trabajador para determinar el monto a abonar.

Cuota variable: se determina a través de la aplicación de una alícuota sobre la masa salarial de ese período. La misma comprende la suma total de remuneraciones que el empleador pagó en el mes por todo el personal.

Cuota fija FFEP: es un monto fijo por trabajador que debe abonarse al Fondo Fiduciario de Enfermedades Profesionales. El mismo tiene como fin cubrir los daños en caso de enfermedad provocada por el tipo o lugar de trabajo.

Respecto al importe fijo de ART, recordamos que conforme el art. 2° de la Res. (MTEySS) 649/2022, para las obligaciones correspondientes al devengado del mes de julio de 2022 con vencimiento agosto de 2022, y subsiguientes, el valor de la suma fija prevista en el artículo 5° del Decreto N° 590/97 y sus modificatorios y normativa complementaria se incrementará mensualmente según la variación de la Remuneración Imponible Promedio de los Trabajadores Estables (RIPTE) –Índice no decreciente–, entre el segundo y el tercer mes anteriores al mes devengado que corresponda. Esto será de aplicación exclusivamente a unidades productivas del Régimen General.

Puntualmente, a través de la Disposición 4/2022 de la Gerencia de Control Prestacional dependiente de la SRT, se establece que el valor de la suma fija prevista en el artículo 5° del Decreto N° 590/1997 será de $ 141,00.- para el devengado del mes de agosto de 2022.

Cada vez que se modifica el importe de la cuota fija de ART del Fondo Fiduciario de Enfermedades Profesionales, se debe hacer la corrección en el Formulario 931, para la correcta liquidación de este concepto.

La Ley 27541 (B.O. 23/12/2019) que declaró la emergencia pública en materia económica, financiera, fiscal, administrativa, previsional, tarifaria, energética, sanitaria y social, estableció una serie de detracciones a las contribuciones, para llevar un poco de alivio al sector. A continuación, explicaremos las mismas:

Detracciones Ley 27541

El artículo 22 de la ley 27541 establece que de la base imponible sobre la que corresponda aplicar la alícuota prevista en el primer párrafo del art. 19 de la mencionada ley (20,40% o 18,00% según corresponda), se detraerá mensualmente, por cada uno de los trabajadores, un importe de pesos siete mil tres con sesenta y ocho centavos ($ 7.003,68) en concepto de remuneración bruta.

El importe antes mencionado podrá detraerse cualquiera sea la modalidad de contratación, adoptada bajo la Ley de Contrato de Trabajo, ley 20744, to. 1976 y sus modificatorias, el Régimen Nacional de Trabajo Agrario, ley 26727 y el régimen de la industria de la construcción establecido por la ley 22250, sus modificatorias y complementarias.

Para los contratos a tiempo parciales, el referido importe se aplicará proporcionalmente al tiempo trabajado considerando la jornada habitual de la actividad. También deberá efectuarse la proporción que corresponda, en aquellos casos en que, por cualquier motivo, el tiempo trabajado involucre una fracción inferior al mes.

De la base imponible considerada para el cálculo de las contribuciones correspondientes a cada cuota semestral del sueldo anual complementario, se detraerá un importe equivalente al cincuenta por ciento (50%) del que resulte de las disposiciones previstas en los párrafos anteriores.

Adicionalmente, el art. 23 de la ley 27541 dispone que los empleadores que tengan una nómina de hasta veinticinco empleados gozarán de una detracción de pesos diez mil ($ 10.000) mensual, aplicable sobre la totalidad de la base imponible precedentemente indicada.

El procedimiento para su cálculo es aplicar el porcentaje de las contribuciones que corresponda al empleador (18% o 20,4%) sobre el total de la detracción.

Por ejemplo, si el empleador aplica la alícuota del 18% por tratarse de una mediana empresa, el 18% sobre los $10.000.- arroja un importe de $1.800.- a restar sobre el total a pagar por contribuciones a la seguridad social.

Actualización de los importes a detraer

En cuanto a la actualización de los importes mencionados, la ley no establece ningún tipo de actualización como lo establecía el derogado Decreto 814/2001 conforme la modificación realizada por la ley 27430 de reforma tributaria de fines del año 2017.

Dicho decreto implementó el beneficio de detracción a partir del devengado febrero 2018 fijándolo en $2.400.- por trabajador el cual se actualizaba por IPC en forma anual. Así, a partir de 2020 se actualizó el valor a los $7.003,68.-, cifra que como señaláramos sigue vigente hasta hoy.

De este modo, y teniendo en cuenta los aumentos de salarios establecidos por paritarias, y del contexto inflacionario en el que vivimos, a pesar de mantenerse el beneficio, los importes de detracción ya no resultan significativos en términos reales y teniendo en cuenta que la presión tributaria sobre la contratación de personal aumenta año tras año.

Cómputo como crédito fiscal del IVA

El artículo 21 de la ley 27541 establece que de la contribución patronal definida en el artículo 19, efectivamente abonada, los contribuyentes y responsables podrán computar, como crédito fiscal del Impuesto al Valor Agregado, el monto que resulta de aplicar a las mismas bases imponibles, los puntos porcentuales que para cada supuesto se indican en el Anexo I que forma parte integrante de la citada ley.

Otros costos laborales

Como mencionáramos, existen además otros costos que debe asumir el empleador durante las relaciones laborales.

Algunos costos incluso son anteriores a la registración laboral, como ser los recursos empleados en la búsqueda del perfil, las entrevistas, los exámenes preocupacionales, etc. Éstos se incrementan aún más cuando se decide por la tercerización en empresas especializadas en la búsqueda de personal.

A ello debe sumarse las capacitaciones, las entregas de elementos de trabajo, uniformes, servicio de comedor, entre otros beneficios sociales, que van en detrimento de la generación de nuevos puestos de trabajo.

Debemos mencionar que el Coronavirus ha impactado también en los costos laborales. Desde que la Organización Mundial de la Salud declaró al Coronavirus como pandemia, la forma en que se trabajó en todo el mundo y, por supuesto, en la Argentina cambió de manera radical. Antes de ello, eran muy pocas las empresas que tenían incorporado el teletrabajo. Pero desde el mes de marzo del 2020 no quedó otra alternativa. La tecnología, expresada en conectividad y comunicación, se hizo indispensable. Aunque algunas opiniones apuntarían a reducción de algunos costos para los empleadores, ya que el trabajo se ejecuta en los hogares de cada trabajador, lo cierto es que esta modalidad ha incidido sobre los costos laborales, especialmente en lo que respecta a capacitación y entrega de elementos de trabajo.

La Ley Nº 27555 instauró el Régimen Legal del Contrato de Teletrabajo. La misma dedica el artículo 11 a capacitación y establece que ´´el empleador deberá garantizar la correcta capacitación de sus dependientes en nuevas tecnologías, brindando cursos y herramientas de apoyo, tanto en forma virtual como presencial, que permitan una mejor adecuación de las partes a esta modalidad laboral´´. A partir de esta modalidad el empleador debió invertir en capacitación de sus empleados para que puedan incorporar de manera eficaz los conocimientos prácticos de la utilización de las distintas herramientas y recursos necesarios para teletrabajar como por ejemplo mensajeros, chats, videoconferencias, accesos remotos, plataformas de trabajo a distancia, y demás software específico desarrollado por cada empresa o sector.

En su artículo 9 establece que ´´el empleador debe proporcionar el equipamiento -hardware y software-, las herramientas de trabajo y el soporte necesario para el desempeño de las tareas, y asumir los costos de instalación, mantenimiento y reparación de las mismas, o la compensación por la utilización de herramientas propias de la persona que trabaja´´.

La inflexibilidad de las leyes laborales argentinas también supone un costo laboral para las pymes que resulta más difícil de cuantificar en términos monetarios. Este tipo de leyes generan rigidez en el mercado laboral, lo cual tiene consecuencias sobre la creación del empleo formal. Sobre todo, en lo que respecta al cálculo de liquidaciones finales e indemnizaciones. Recordemos por ejemplo el Decreto de Necesidad y Urgencia Nº 34/19 que estuvo vigente hasta el 30/06/2022, el cual establecía que, en caso de despido sin justa causa, el trabajador afectado tenía derecho a percibir el doble de la indemnización correspondiente de conformidad a la legislación vigente.

Costo laboral en Argentina respecto a otros países de América Latina y el Caribe

Como ya mencionáramos el costo laboral es una de los mayores reclamos por parte de empresarios y emprendedores, por un lado, por su componente tributario (aportes y contribuciones) y por otro, por el bajo nivel de productividad, que influye en gran medida sobre la estructura de costos de las empresas.

Incluso, según estudios Argentina tiene el costo laboral más alto de la región. No solo a lo que respecta a contribuciones, sino también a las leyes laborales que rigen respecto a las desvinculaciones.

Según la OCDE, Argentina tiene la carga impositiva más alta sobre el trabajo formal, que alcanza el 57% del salario; es decir que por cada $100 que percibe el empleado una empresa debe erogar $150 aproximadamente.

Hay amplias variaciones de la cuña fiscal entre todos los países de América Latina y el Caribe. El rango entre los 20 países incluidos abarca desde 34.6% en Argentina y 32.2% en Brasil, al 11.0% en Trinidad y Tobago y 10.0% en Honduras. Colombia y Uruguay muestran cuñas fiscales sobre los salarios en el entorno del 30% o más, mientras que en Guatemala es inferior al 15%.[1]

Si bien el estudio no es reciente (aunque se han realizado actualizaciones con resultados semejantes), resulta relevante ya que da una muestra del elevado costo laboral que posee la Argentina en comparación a sus pares regionales. Además, debido a las rígidas leyes laborales que tiene nuestro país, esta presión no se ha modificado sustancialmente.

La evidencia apunta a que las altas tasas de informalidad en América Latina y el Caribe se correlacionan con los altos costos teóricos de formalización, especialmente para los que están en el extremo inferior y en el rango medio-bajo de la distribución del ingreso (la denominada ‘clase media vulnerable’). Ello se suma a muchos otros factores no tributarios que explican las decisiones de los trabajadores para desempeñarse o permanecer en el mercado laboral informal.

De acuerdo al Ministerio de Trabajo, Empleo y Seguridad Social, para el primer trimestre del 2021 (último dato disponible), el empleo no registrado alcanzó la cifra de 32,4%. La llegada de la pandemia de Covid-19 no ha hecho más que profundizar la informalización del trabajo en Argentina: estudios elaborados por la Organización Internacional del Trabajo (OIT) arrojaron que el 82% de los nuevos empleos surgidos en los últimos meses son informales.

Entonces surge la pregunta, ¿cómo hacemos frente a una situación macro? Porque el costo laboral está absolutamente regido y estipulado por las leyes, por la presencia y presión de sindicatos y convenios colectivos.

Las PYMES, que son quienes generan la mayor fuente de trabajo, son las principales afectadas por esta problemática que va en sentido contrario al fomento de nuevos puestos de empleo.

Se genera un círculo vicioso, ya que existe un nivel alto de informalidad porque las cargas sobre el salario son altas, pero, por otro lado, no se pueden bajar porque son pocas las personas que sostienen a la seguridad social.

Una arista es monitorear el costo laboral, ya que este control podrá traer aparejados los siguientes beneficios:

Como contadores con incumbencia en el área Laboral nuestro aporte es estar actualizados respecto a toda la normativa para brindar a nuestros clientes el asesoramiento adecuado respecto a las disposiciones que surjan en materia laboral, apuntando a una correcta y eficiente liquidación de sueldos y cargas sociales.

Los costos laborales para el Contador liquidador de sueldos

Otro punto interesante que queremos abordar son los costos que asume un Contador a la hora de dedicarse al área Laboral.

Consideramos que esta incumbencia profesional conlleva uno de los temas más sensibles por dirimir. Por un lado, para el empleador, sabemos representa uno de sus mayores costos y por el otro, el empleado va a estar siempre atento a que su sueldo esté liquidado correctamente, reclamando a su empleador por aumentos. Ambas partes pujan por sus beneficios.

Como contadores y asesores en el área laboral debemos estar constantemente actualizados y atentos en lo que respecta a nuevas escalas, día del gremio, disposiciones, ya sea de carácter legislativo, sindical, obra social, cambios en ART, etc.

Implica una capacitación y actualización constante y ello respecto a cada gremio y actividad.

Requiere además de una comunicación fluida con el cliente para conocer las novedades del mes para la correcta y oportuna liquidación de los sueldos y cargas sociales.

Por otro lado, es de utilidad y nos atrevemos a decir imprescindible, contar hoy con un sistema para la

liquidación de los sueldos y cargas sociales y sindicales. Siempre será la pericia del experto, que obviamente llevará sus planillas de control, pero hoy día contar con un sistema, agiliza y uniforma las tareas del área.

Si a ello le sumamos las nuevas disposiciones respecto a la utilización del libro de sueldos digital, tema prioritario en la agenda del Estudio Contable.

Recordamos el Libro de Sueldos Digital es una herramienta informática que permite a los empleadores cumplir con distintas obligaciones en un único trámite para generar el Libro de Sueldos y Jornales, -Hojas Móviles-, y la declaración jurada mensual (F.931). El mismo compatibiliza el sistema de liquidación de haberes del contribuyente, a fin de utilizarlo como portador de los datos de entrada, junto con la información disponible en los servicios ‘Simplificación Registral’ y ‘Sistema Registral’, y a partir de ello, elabora el libro de sueldos y jornales y la Declaración Jurada mensual (F.931). Los contribuyentes son informados de su obligación mediante el Domicilio Fiscal Electrónico.

Requiere de parametrizar en el sistema de liquidación de sueldos, todos los conceptos en el formato que solicita el Libro de Sueldos Digital, para no correr riesgos con la carga de datos. También realizar distintas pruebas durante el periodo de testeo para minimizar las inconsistencias al momento de su implementación. Si hay inconsistencias, esto impide presentar no sólo el Libro de Sueldo Digital, sino también el formulario F.931 de cargas sociales, acarreando graves consecuencias para los empleadores.

Ello da cuenta de que los recursos que invierte el Contador en capacitación e implementación de actualizaciones laborales hacen que sea un área en la cual se invierte un tiempo importante a la hora de programar las tareas mensuales que como contadores debemos realizar.

Por ello es fundamental abordar cada nueva disposición con el compromiso y la antelación debida para poder dar respuesta a los cambios del sector, apuntando así a la minimización de los costos laborales.

Conclusiones

El costo laboral es el desembolso en el que incurre el empleador para incorporar personal en relación de dependencia de manera formal.

Está compuesto por el sueldo bruto que descontado los aportes del empleado, obtenemos el sueldo neto y las contribuciones patronales.

Por un lado, los aportes son retenidos por el empleador y luego derivados hacia los organismos correspondientes. Por su parte, las contribuciones son pagos que debe realizar el empleador con porcentajes que varían de acuerdo al sector en el que desarrolla su actividad la empresa.

Existen además otros costos laborales como ser la entrega de uniformes, vianda o almuerzo, elementos de trabajo, capacitaciones.

Arribamos entonces a las siguientes conclusiones:

– Las pymes argentinas sufren de un elevado costo laboral, el cual se compone en buena parte por las contribuciones realizadas a la Seguridad Social.

– Dicho costo es muy elevado incluso en términos regionales.

– La rigidez de las leyes laborales argentinas influye negativamente en los costos laborales.

– Se requiere de un adecuado control de los costos laborales para la subsistencia de las pymes.

– Todo esto genera un elevado grado de informalidad de la economía que se ha profundizado con la pandemia del Coronavirus.

– Requiere del Contador asesor en materia laboral una constante actualización en el área para una correcta y eficiente liquidación de sueldos y carga sociales, apuntando a minimizar la carga tributaria.

Propuestas:

Bibliografía

Ley 20.744 – Ley de Régimen de Contrato de Trabajo.

Ley 27.541 – Ley de Solidaridad Social y Reactivación Productiva en el marco de la emergencia pública.

Ley 27.555 – Régimen Legal del Contrato de Teletrabajo.

Impuestos

sobre los salarios en América Latina y El Caribe: resumen – Centro

de Política y Administración Tributaria de la Organización para la Cooperación

y el Desarrollo (OCDE), el Centro de Desarrollo de la OCDE, El Banco

Interamericano de Desarrollo (BID) y el Centro Interamericano de

Administraciones Tributarias (CIAT). Autores: Juan Carlos Benítez, René Orozco,

Maurice Nettley, Dominique Paturot y Agnes Rojas.

[1] OCDE /CIAT/BID (2016), Impuestos sobre los salaros en América Latina y el Caribe.