(0341) 477 2727 Lunes a Viernes de 8:30 a 16:30

Dra. CP Gisela Bertolino (Mat. 11429), Presidenta del Instituto de Teoría y Técnica Contable; Dra. CP Andrea Chiurchiú (Mat. 15452) y Dra. CP María Laura Grisolía (Mat. 13682), Integrantes del Instituto de Teoría y Técnica Contable

En julio 2022 se aprobó la Resolución Técnica N°54 – “Normas Contables Profesionales: Norma Unificada Argentina de Contabilidad (NUA)”, con aplicación obligatoria para la preparación de estados contables correspondientes a ejercicios iniciados a partir del 1° de enero de 2024 inclusive; admitiendo su aplicación anticipada para la preparación de estados contables correspondientes a ejercicios iniciados a partir del 1° de enero de 2023 inclusive.

La RT 54, en su capítulo 3, desarrolla las reglas aplicables para el tratamiento contable de los bienes de cambio en los párrafos 287 a 312, donde se abordan las siguientes cuestiones:

En el presente trabajo se analizan las normas particulares referidas a los bienes de cambio producidos por la entidad, y se presenta un caso práctico para ilustrar su aplicación, ya que en este rubro se presentan cambios en materia de medición, con simplificaciones y nuevos criterios alternativos.

La RT 54 define a los bienes de cambio como “los activos destinados a la venta en el curso habitual de la actividad ordinaria de la entidad, que se encuentran en proceso de producción o construcción para dicha venta o que resultan generalmente consumidos en la producción o construcción de los bienes o servicios que se destinan a la venta”. Indica la norma que este rubro:

En cuanto a su reconocimiento, el párrafo 288 establece que una entidad reconocerá un elemento como bien de cambio cuando:

Para la NUA el costo de un activo es el sacrificio económico necesario para ponerlo en condiciones de ser vendido o utilizado, según su destino; e indica que esta medición se hará en función de la suma de los importes de efectivo o sus equivalentes pagados o que el ente se obliga a entregar y, en su caso, el valor corriente de las contraprestaciones diferentes del efectivo o sus equivalentes entregados o que se obliga a entregar por la adquisición, producción o construcción de un activo.

En el caso de los bienes de cambio producidos o construidos, la medición inicial de los mismos deberá realizarse en función del costo de producción o del costo de construcción. Los párrafos 104 a 110 de la norma establecen las reglas para la medición de estos costos, para lo cual se deberá aplicar el modelo de costeo completo, que incluye los siguientes componentes:

Se aclara expresamente que el costo de producción o construcción no puede incluir ninguno de los siguientes conceptos:

Esto significa que la entidad reconocerá los importes correspondientes a improductividades o ineficiencias (tales como cantidades anormales de materiales, mano de obra u otros costos de conversión desperdiciados), razonablemente determinables y que distorsionen el costo de los bienes producidos, como resultados del período y no como componentes del costo.

Para la determinación del nivel de actividad normal la entidad debe considerar la producción que espera alcanzar en promedio durante varios períodos bajo las circunstancias previstas, que represente un indicador realista, generalmente por debajo de su capacidad total, teniendo en cuenta la naturaleza de sus negocios y otras circunstancias; por ejemplo, las vinculadas con los ciclos de su actividad o de sus productos y la precisión de los presupuestos.

En cuanto a los costos financieros, se incluye a los intereses (explícitos o implícitos que se hayan segregado), actualizaciones monetarias, diferencias de cambio, premios por seguros de cambio o similares derivados de capital ajeno, netos, en su caso, del correspondiente resultado por exposición al cambio en el poder adquisitivo de la moneda. Los párrafos 136 a 142 de la RT54 se refieren al tratamiento de estos costos, indicando que deberán ser contabilizados:

Este último concepto se refiere a activos que requieren de un prolongado proceso de producción, construcción, montaje o terminación antes de estar en condiciones de ser vendido o utilizado, comprendiendo, entre otros, bienes de cambio, bienes de uso, propiedades de inversión o activos intangibles. Se entiende por deudas computables a las obligaciones contraídas con los proveedores de préstamos, tenedores de obligaciones negociables o bonos similares, y las originadas en compras de bienes y/o servicios cuando los plazos de financiación convenidos excedan a los habituales de mercado.

Es decir, la RT 54 admite dos opciones de tratamiento contable para los costos financieros, a diferencia de la RT 17 que establecía un tratamiento preferible (gastos del período) y un tratamiento alternativo permitido (activación sujeta a determinadas condiciones).

Es importante señalar que la RT 17 permitía la activación de los costos financieros generados por el total del pasivo, mientras que la NUA lo restringe a los costos financieros generados exclusivamente por lo que denomina “deudas computables”. Otra novedad es que la NUA elimina la posibilidad de activar el costo del capital propio, situación prevista en la RT 17.

En cuanto a la metodología para la activación, la RT 54 provee criterios similares a los establecidos por la RT 17, la cual puede sintetizarse como sigue:

En cuanto a la medición periódica, la NUA introduce cambios significativos respecto de las normas vigentes. En efecto, la RT 17 y la RT 41 3ra. parte (aplicable a entes medianos) prescriben la utilización del costo de reposición a fecha de cierre, y sólo admiten la utilización del costo original ante la imposibilidad o impracticabilidad de determinación del primero. Por su parte la RT 41 2da. parte (aplicable a entes pequeños) provee diferentes alternativas de medición periódica, pero con preferencia al costo de reposición.

En cambio, la RT 54 permite a la entidad, independientemente de su tamaño, efectuar la medición posterior de los bienes de cambio con cualquiera de los criterios enunciados en la misma, de manera indistinta, no estableciendo ninguna preferencia, tanto en el caso de los bienes adquiridos como de los bienes producidos o construidos.

La elección de política contable para la medición de las existencias de los bienes de cambio luego tendrá impacto en la medición del costo ventas y otros resultados relacionados, como se verá más adelante.

Según indican los párrafos 293 y 294, los bienes de cambio producidos o construidos o que se encuentren en proceso de construcción o producción, se medirán sobre la base de:

La NUA permite optar indistintamente por valores corrientes o costos originales, rompiendo la tradición de años en el esquema normativo argentino de medición de los bienes de cambio a valores corrientes, opción que simplificará en muchos casos la tarea de preparación de los estados contables.

La RT 54 establece que el ente deberá utilizar el mismo criterio para todos los bienes de cambio comprendidos en la misma clase, excepto que existan razones fundadas que justifiquen el uso de criterios distintos; situación que deberá ser informada por nota a los estados contables.

A diferencia de la RT 17 y RT 41, que preveían un tratamiento particular para el caso de los bienes de cambio que se encuentren en proceso de producción o construcción, sobre los que se hayan recibido anticipos que fijan precio, las condiciones contractuales de la operación aseguren la efectiva concreción de la venta y la ganancia, y el ente tenga la capacidad financiera para finalizar la obra; la RT 54 no prevé este supuesto. Al respecto se aclara que CENCyA concluyó que no existen argumentos de peso para sostener que el hecho de que la entidad haya recibido anticipos que fijan precio y las condiciones contractuales de la operación aseguren la efectiva concreción de la venta y de la ganancia debe cambiar la base de medición de los bienes de cambio; y que considerar integrantes de este rubro ciertos elementos que no siempre cumplen con la definición de “bienes de cambio”, y que proceden de un proceso prolongado de producción o construcción utilizando al valor neto de realización proporcionado al grado de avance no permite representar la verdadera naturaleza de la operación (naturaleza transaccional), dado que el resultado da cuenta de una entidad que “gana por la mera tenencia” en lugar de una entidad que genera ingresos por ventas a los cuales se les asocian costos para obtener tales ingresos. Esto no significa, bajo ningún aspecto, que los ingresos no puedan medirse en estos casos considerando el grado de avance de la producción o construcción y del correspondiente proceso de generación de resultados, sino que deben modificarse las contrapartidas.

Una de las novedades de la NUA es en relación al valor recuperable de los activos, ya que en el caso de los bienes de cambio y otros activos, presenta reglas específicas para esta comparación junto con el resto de las normas aplicables a este rubro, en los párrafos 296 a 300.Al respecto se establece que deberá compararse la medición contable de los bienes de cambio con su valor neto de realización, a diferencia de las normas vigentes que definían al valor recuperable como el mayor entre el valor neto de realización y el valor de uso, concepto general que debía aplicarse en todos los casos.

Esta comparación deberá practicarse considerando la forma de utilización o comercialización, como ser:

La comparación deberá efectuarse partida por partida; o si fuera impracticable, agrupando partidas relacionadas con una línea de productos cuyos componentes tengan propósito o uso similar y se produzcan y/o comercialicen en la misma zona geográfica.

La norma indica que no se reconocerán pérdidas por desvalorización en los siguientes casos:

En cuanto al tratamiento contable de las pérdidas por desvalorización como de su reversión, la RT 54 indica que se imputarán al resultado del período.

La reversión de las desvalorizaciones reconocidas en períodos anteriores solo procederá cuando, con posterioridad a la fecha de su determinación, se modifiquen las estimaciones efectuadas para determinar el valor recuperable. En tal caso, se aumentará la medición contable de los bienes de cambio correspondientes por el menor de los siguientes importes:

Nuevamente en este punto se encuentran diferencias importantes respecto del esquema normativo vigente. La RT 17 solo admite la determinación del costo de ventas sobre la base de los costos de reposición del momento de la venta, mientras que la RT 41 permite determinar el costo de ventas en función de las siguientes alternativas:

La NUA también establece diferentes criterios alternativos para determinar el costo de ventas, cualquiera sea el tamaño del ente, diferenciado según el criterio elegido para la medición posterior de los bienes de cambio.

El párrafo 301 se refiere a la determinación del costo de ventas, cuando la medición posterior se basa en el costo de producción o construcción, permitiendo optar por alguna de las siguientes alternativas:

En cambio, el costo de los bienes vendidos, cuya medición posterior se basa en el costo de reproducción y/o reconstrucción, según el párrafo 302 se determinará mediante alguna de las siguientes alternativas:

Como puede observarse, cuando los bienes de cambio se miden sobre la base de costos originales, la determinación del costo de ventas también se realiza a valores originales, pudiendo optar por diferentes métodos de asignación de salidas. Vale destacar que en las normas contables vigentes no hay mención alguna respecto de la utilización de determinados métodos de asignación de salida en particular, como sí lo hace la NUA.

En cambio, si la medición posterior se basa en valores corrientes, la determinación de costo puede realizarse a valores corrientes del momento de la venta o por alguno de las simplificaciones previstas, lo que resulta similar al esquema de las normas vigentes de la RT 41.

La elección de política contable en esta materia tendrá consecuencias en la determinación de resultados de tenencia. El párrafo 306 indica que si el ente mide sus bienes de cambio a costo de reproducción o construcción, y calcula el costo de ventas por diferencia de inventario, no determinará resultado por tenencia, situación que ya era conocida por aplicación del mismo criterio en el marco de la RT 41. En caso de medir el costo de ventas en función del costo corriente al momento de la venta, sí se determinará el correspondiente resultado de tenencia tanto de los bienes en existencia como de los bienes vendidos, al igual que lo preveía la aplicación de la RT 17.

Finalmente, resulta interesante señalar que la norma plantea ciertos “criterios preferibles” no mandatarios, es decir ciertas preferencias a la hora de seleccionar los mismos, aunque no sean obligatorios, con el fin de incentivar la utilización de bases de medición consistentes con la medición posterior de los bienes de cambio. En el párrafo 304, se indica que la entidad deberá seleccionar sus políticas contables considerando preferibles aquellos criterios para la determinación del costo de ventas que sean consistentes con los aplicados para la medición posterior de los bienes de cambio, como ser:

Los párrafos 308 y 309 de la NUA indican:

Actualmente, la RT 41, al referirse a las opciones de determinación del costo de ventas, aclara que en caso de optar por su determinación a través de la diferencia de inventario, la diferencia entre ventas de bienes y servicios y su costo en el estado de resultados no debe identificarse como resultado bruto o términos similares; mientras que en la NUA no se encuentra referencia alguna, por lo que se infiere que el resultado bruto debe presentarse en todas las alternativas.

Por último vale destacar que las normas contables vigentes no establecen de manera obligatoria la exposición por separado de las pérdidas por desvalorización y las reversiones de dichas pérdidas; y las pérdidas derivadas de improductividades o ineficiencias y de la ociosidad por operar debajo del nivel de actividad normal dentro de otros gastos. Este último concepto estaba presentado como ejemplo de partidas a incluir en el rubro “Otros Gastos” del estado de resultados.

Los párrafos 310 y 311 requieren presentar como información complementaria:

1) Respecto de los bienes de cambio:

2) Respecto del costo de ventas:

La empresa Pinamare se dedica a la producción y comercialización al por mayor de buzos colegiales y cierra sus ejercicios comerciales el 31 de diciembre de cada año.

En relación a sus costos de producción, unidades producidas y vendidas se posee la siguiente información respecto de su primer ejercicio comercial:

CUADRO 1: VENTAS DEL PERIODO

| Mes | Total de unidades vendidas | Precio de venta unitario | Monto total de ventas |

| Enero | 12.000 | 3.000,00 | 36.000.000,00 |

| Febrero | 21.000 | 3.000,00 | 63.000.000,00 |

| Marzo | 22.500 | 3.000,00 | 67.500.000,00 |

| Abril | 19.000 | 3.000,00 | 57.000.000,00 |

| Mayo | 20.000 | 3.000,00 | 60.000.000,00 |

| Junio | 18.200 | 3.500,00 | 63.700.000,00 |

| Julio | 17.500 | 3.500,00 | 61.250.000,00 |

| Agosto | 20.900 | 3.500,00 | 73.150.000,00 |

| Septiembre | 19.200 | 3.500,00 | 67.200.000,00 |

| Octubre | 17.300 | 4.000,00 | 69.200.000,00 |

| Noviembre | 16.100 | 4.000,00 | 64.400.000,00 |

| Diciembre | 14.800 | 4.000,00 | 59.200.000,00 |

| Totales | 218.500 | 741.600.000,00 |

CUADRO 2: COSTOS DE PRODUCCIÓN DEL PERIODO

| Mes | Total de unidades producidas | Materias primas y materiales por unidad | Mano de obra directa por unidad | Costos indirectos mensuales | Total de costos | Costo de producción unitario |

| Enero | 20.000 | 1.360,00 | 60,00 | 2.600.000,00 | 31.000.000,00 | 1.550,00 |

| Febrero | 19.800 | 1.360,00 | 60,00 | 2.600.000,00 | 30.716.000,00 | 1.551,31 |

| Marzo | 20.400 | 1.360,00 | 60,00 | 2.600.000,00 | 31.568.000,00 | 1.547,45 |

| Abril | 19.900 | 1.360,00 | 60,00 | 3.000.000,00 | 31.258.000,00 | 1.570,75 |

| Mayo | 20.100 | 1.360,00 | 72,00 | 3.000.000,00 | 31.783.200,00 | 1.581,25 |

| Junio | 21.000 | 1.600,00 | 72,00 | 3.000.000,00 | 38.112.000,00 | 1.814,86 |

| Julio | 20.000 | 1.600,00 | 72,00 | 3.000.000,00 | 36.440.000,00 | 1.822,00 |

| Agosto | 19.900 | 1.600,00 | 72,00 | 3.000.000,00 | 36.272.800,00 | 1.822,75 |

| Septiembre | 20.100 | 1.600,00 | 87,00 | 3.000.000,00 | 36.908.700,00 | 1.836,25 |

| Octubre | 20.000 | 1.910,00 | 87,00 | 3.200.000,00 | 43.140.000,00 | 2.157,00 |

| Noviembre | 20.100 | 1.910,00 | 87,00 | 3.200.000,00 | 43.339.700,00 | 2.156,20 |

| Diciembre | 20.000 | 1.910,00 | 87,00 | 3.200.000,00 | 43.140.000,00 | 2.157,00 |

| Totales | 241.300 | 35.400.000,00 | 433.678.400,00 |

Supuestos simplificadores:

Tal como se muestra en el cuadro 2 la medición inicial de los bienes producidos en cada período se determina aplicando el modelo de costeo completo, computando los costos de los materiales e insumos necesarios para su producción y los costos de conversión (mano de obra, servicios, depreciaciones y otras cargas), tanto variables como fijos.

La medición a fecha de cierre de la existencia final de productos terminados puede basarse en el costo original de producción o el costo de reproducción (valor corriente). Elegido el criterio de medición posterior, esto determina las opciones para calcular el costo de ventas, por lo cual tenemos 5 alternativas posibles, a saber:

| BIENES DE CAMBIO PRODUCIDOS | |

| Medición posterior de la Existencia Final | Determinación del Costo de ventas |

| a) Costo de producción | a.1) costo correspondiente al momento del reconocimiento (aplicando PEPS, CPP o identificación específica) |

| a.2) diferencia de inventario | |

| b) Costo de reproducción | b.1) costo corriente correspondiente al momento de la venta |

| b.2) diferencia de inventario | |

| b.3) costo estimado multiplicando el importe de las ventas por un porcentaje calculado sobre bases confiables en función del margen bruto |

Para cada una estas alternativas, a continuación se presenta la determinación de la medición a fecha de cierre de la existencia final de bienes de cambio, del costo de ventas, y los resultados por tenencia (de corresponder).

Alternativa a.1)

Esta alternativa se presenta subdividida en dos, en la primera se aplica como método de asignación de salida PEPS y en la segunda CPP.

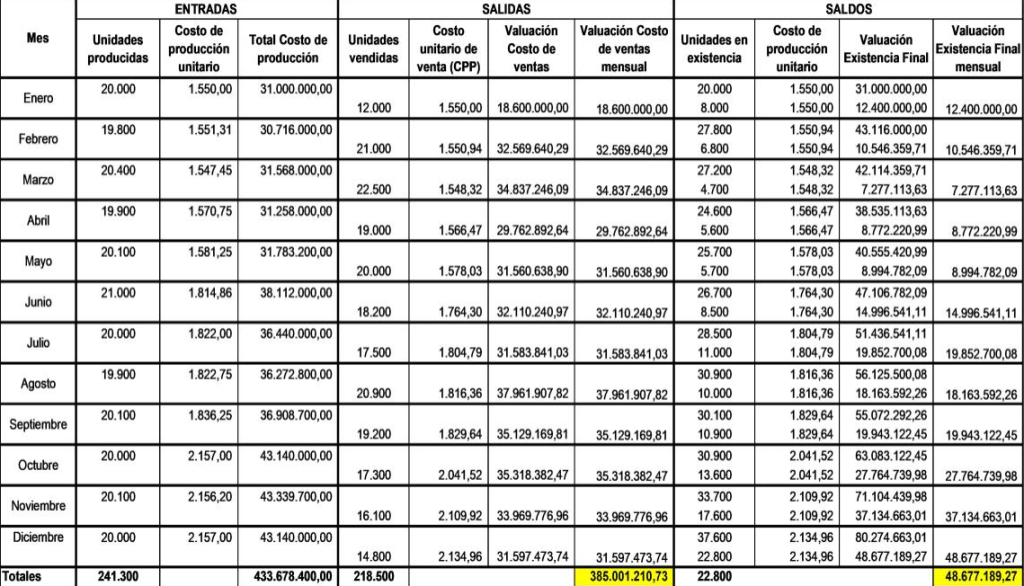

Alternativa a.1.1)

Medición posterior de la EF: costo de producción

Medición del Costo Ventas: costo correspondiente al momento del reconocimiento (s/PEPS)

Alternativa a.1.2.)

Medición posterior de la EF: costo de producción

Medición del Costo Ventas: costo correspondiente al momento del reconocimiento (s/CPP)

Alternativa a.2.)

Medición posterior de la EF: costo de producción

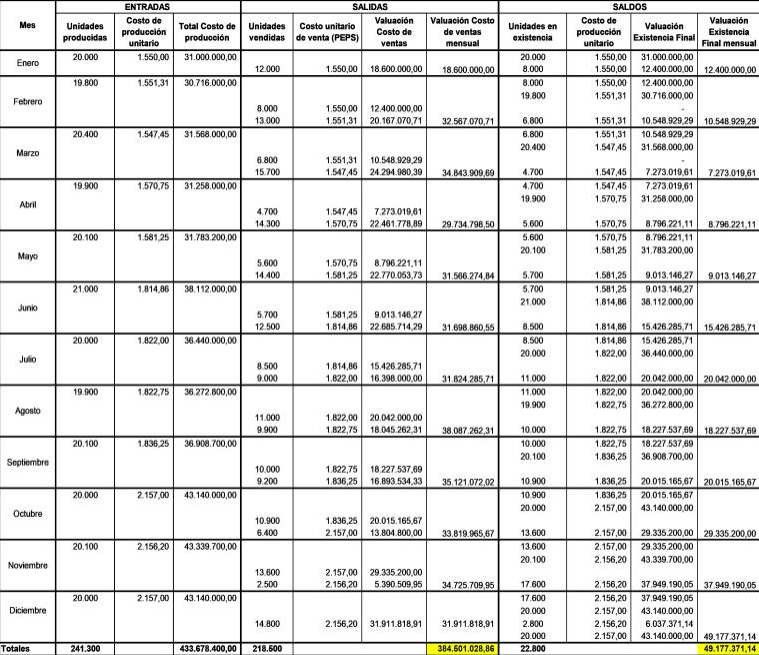

Medición del Costo Ventas: por diferencia de inventario (s/PEPS global)

| Mes | Total de unidades producidas | Costo de producción unitario | Unidades en existencia s/PEPS | Valuación Existencia Final |

| Enero | 20.000 | 1.550,00 | ||

| Febrero | 19.800 | 1.551,31 | ||

| Marzo | 20.400 | 1.547,45 | ||

| Abril | 19.900 | 1.570,75 | ||

| Mayo | 20.100 | 1.581,25 | ||

| Junio | 21.000 | 1.814,86 | ||

| Julio | 20.000 | 1.822,00 | ||

| Agosto | 19.900 | 1.822,75 | ||

| Septiembre | 20.100 | 1.836,25 | ||

| Octubre | 20.000 | 2.157,00 | ||

| Noviembre | 20.100 | 2.156,20 | 2.800 | 6.037.371,14 |

| Diciembre | 20.000 | 2.157,00 | 20.000 | 43.140.000,00 |

| Totales | 241.300 | 22.800 | 49.177.371,14 |

| COSTO DE VENTAS = EI + COMPRAS Y COSTOS DE PRODUCCIÓN – EF |

| COSTO DE VENTAS = 0 + 433.678.400 – 49.177.371,14 = 384.501.028,86 |

Alternativa b.1.)

Medición posterior de la EF: costo de reproducción

Medición del Costo Ventas: costo corriente al momento de la venta

| EXISTENCIA FINAL | |||

| Unidades: | 22.800 | ||

| Costo reproducción al cierre: | 2.157,00 | ||

| Valuación de la Existencia Final: | 22.800 x 2.157 = | 49.179.600,00 | |

| COSTO DE VENTA | |||

| Mes | Total de unidades vendidas | Costo de reproducción unitario al momento de la venta | Valuación Costo de ventas |

| Enero | 12.000 | 1.550,00 | 18.600.000,00 |

| Febrero | 21.000 | 1.551,31 | 32.577.575,76 |

| Marzo | 22.500 | 1.547,45 | 34.817.647,06 |

| Abril | 19.000 | 1.570,75 | 29.844.321,61 |

| Mayo | 20.000 | 1.581,25 | 31.625.074,63 |

| Junio | 18.200 | 1.814,86 | 33.030.400,00 |

| Julio | 17.500 | 1.822,00 | 31.885.000,00 |

| Agosto | 20.900 | 1.822,75 | 38.095.553,77 |

| Septiembre | 19.200 | 1.836,25 | 35.256.071,64 |

| Octubre | 17.300 | 2.157,00 | 37.316.100,00 |

| Noviembre | 16.100 | 2.156,20 | 34.714.884,08 |

| Diciembre | 14.800 | 2.157,00 | 31.923.600,00 |

| Totales | 218.500 | 389.686.229 |

| RESULTADO POR TENENCIA | |

| EXISTENCIA FINAL | 49.179.600,00 |

| + COSTO DE VENTAS | 389.686.228,54 |

| – COMPRAS Y COSTOS DE PRODUCCIÓN | – 433.678.400,00 |

| – EXISTENCIA INICIAL | – |

| 5.187.428,54 |

Alternativa b.2.)

Medición posterior de la EF: costo de reproducción

Medición del Costo Ventas: diferencia de inventario

| EXISTENCIA FINAL | ||

| Unidades: | 22.800 | |

| Costo reproducción al cierre: | 2.157,00 | |

| Valuación de la Existencia Final: | 22.800 x 2.157 = | 49.179.600,00 |

| COSTO DE VENTA | |

| EXISTENCIA INICIAL | – |

| + COMPRAS Y COSTOS DE PRODUCCIÓN | 433.678.400,00 |

| – EXISTENCIA FINAL | – 49.179.600,00 |

| 384.498.800,00 | |

| RESULTADO POR TENENCIA | |

| EXISTENCIA FINAL | 49.179.600,00 |

| + COSTO DE VENTAS | 384.498.800,00 |

| – COMPRAS Y GASTOS DE PRODUCCIÓN | -433.678.400,00 |

| – EXISTENCIA INICIAL | – |

| – |

Alternativa b.3.)

Medición posterior de la EF: costo de reproducción

Medición del Costo Ventas: costo estimado aplicando sobre el importe de ventas un % en función del margen bruto.

| EXISTENCIA FINAL | ||

| Unidades: | 22.800 | |

| Costo reproducción al cierre: | 2.157,00 | |

| Valuación de la Existencia Final: | 22.800 x 2.157 = | 49.179.600,00 |

| COSTO DE VENTA | ||

| % MARGEN ESTIMADO DE VENTAS | 47% | |

| Total de ventas del año | 741.600.000,00 | |

| Costo de ventas: | 53 % s/ 741.600.000 = | 393.048.000,00 |

| RESULTADO POR TENENCIA | ||

| EXISTENCIA FINAL | 49.179.600,00 | |

| + COSTO DE VENTAS | 393.048.000,00 | |

| – COMPRAS Y GASTOS DE PRODUCCIÓN | -433.678.400,00 | |

| – EXISTENCIA INICIAL | – | |

| 8.549.200,00 |

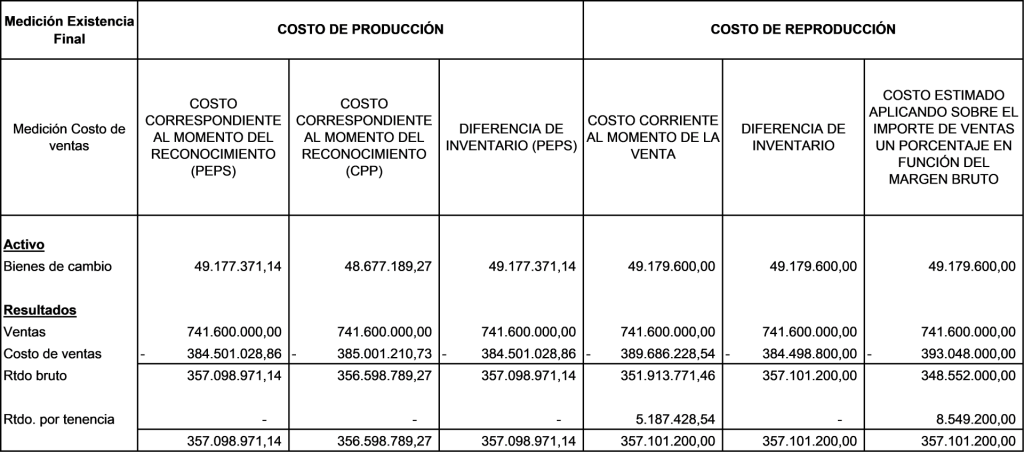

Por último se presenta cuadro comparativo, donde pueden observarse las diferencias en cuanto a medición del activo y los resultados en cada una de las alternativas analizadas.

Como puede observarse, si la medición de la existencia final se basa en el costo original de producción, la determinación del costo de ventas, y por consiguiente el impacto en los resultados del período, no es coincidente en todas las alternativas planteadas, dado que al tomarse valores originales y tener la posibilidad de aplicar diferentes métodos de asignación de salidas, cambia la forma de asignar los costos originales a las unidades vendidas y en existencia.

Por el contrario, cuando la existencia final se mide sobre la base del costo de reproducción, es decir, a valores corrientes, más allá de la alternativa elegida para la determinación del costo de ventas, el impacto global en resultados es el mismo, pero cambia la composición de dichos resultados, no en todos los supuestos se segregan los resultados de tenencia, como sucede cuando se trabaja en forma simplificada por diferencia de inventario, quedando el resultado de tenencia incluido en el costo de ventas.

La aprobación de la NUA es una buena noticia para la profesión contable argentina. La existencia de un único cuerpo normativo, con una redacción clara y de lectura sencilla, y un ordenamiento que, para cada elemento patrimonial, concentra todos los requerimientos en materia de reconocimiento, medición y revelación, mejorará sin dudas la tarea de preparación, auditoría y análisis de los estados contables de las entidades que apliquen esta norma. La RT 54 conserva muchos de los requerimientos incluidos en las normas contables vigentes así como las simplificaciones para entes pequeños y medianos, ampliando en algunos casos el alcance de éstas últimas, cuestión que se entiende no afectará la calidad de la información proporcionada por los estados contables.

En particular, para la medición de los bienes de cambio, la NUA provee criterios alternativos basados en la aplicación de costos originales o valores corrientes, diferenciando el caso de los bienes adquiridos y producidos, con posibilidad de opciones simplificadas para la determinación de costo de ventas en cada supuesto. No obstante, la NUA presenta consistencia en su estructura dado que, según como se efectúe la medición posterior (costo original o costo corriente), se limitan las reglas posibles de aplicar para la determinación del costo de ventas.

Con la entrada en vigencia de la RT 54, será necesario entonces que la entidad seleccione las políticas contables a aplicar en este rubro, atendiendo a la naturaleza y envergadura de sus operaciones, la estructura administrativa disponible y otros factores, en pos de poder suministrar información útil y de calidad.