(0341) 477 2727 Lunes a Viernes de 8:30 a 16:30

Dra. CP María Eugenia Abdelmalek (Mat. 14733)

Vicepresidenta de la Comisión Laboral Previsional

*Trabajo presentado en las 20. as Jornadas Nacionales Tributarias, Previsionales, Laborales y Agropecuarias – Rosario 2022

1) INTRODUCCIÓN

Desde el punto de vista económico, se denomina “Empresa” a la entidad que a través de la organización de diferentes recursos (como capital, materia prima y trabajo), se dedica a la producción de bienes y/o prestación de servicios, con el fin de obtener una ganancia o rentabilidad económica que le posibilite mantenerse y perdurar en el tiempo. Asimismo, el conjunto de empresas que integran las economías de los países conforma un factor fundamental que impulsan su crecimiento y competitividad, al generar “puestos de trabajo que dotan de recursos económicos a las familias y permiten que éstas consuman productos de otros sectores, impulsando así la creación de otros puestos de trabajo” (1).

El “Empresario” es la persona encargada de la gestión de los recursos de la empresa, de la toma de decisiones y de la planificación de las estrategias necesarias para su funcionamiento. Por ello, deben contar con información precisa y suficiente que les facilite una correcta toma de decisiones. Por su parte, los “Costos” -también desde el punto de vista económico- son las erogaciones o los valores monetarios de los recursos utilizados para alcanzar el objetivo definido por las empresas. Por lo tanto, uno de los factores que colaboran con su estabilidad, es la eficiente administración de los costos de los recursos disponibles.

El trabajo es uno de los recursos que utilizan las empresas y que conlleva un costo para ellas. A grandes rasgos, el costo laboral está integrado por las remuneraciones abonadas a los trabajadores y las contribuciones erogadas con destino a los organismos de la seguridad social. De ellos dependen importantes decisiones como contratar nuevo personal o modificar la dotación existente; por lo que es fundamental identificarlos y asignarles un valor económico. Sin embargo, existen costos laborales que son difíciles de cuantificar, ya sea porque se originan en situaciones imprevistas o porque se vinculan con conflictos laborales que no cuentan con una clara regulación. En el presente trabajo, se realizará un breve repaso del concepto y clasificación de los costos laborales, y se mencionará la legislación nacional aplicable para determinar cuáles son aquellos costos vinculados con temas “controvertidos” que generan las mayores incertidumbres para los empresarios, dificultando la toma de decisiones.

2) COSTOS LABORALES. CONCEPTO Y CLASIFICACIÓN

Se considera costo laboral, a las erogaciones económicas que deben afrontar las empresas por contratar personal en relación de dependencia. Este costo depende de factores como la actividad que desarrolla la empresa y el grado de especialización del empleado; y está compuesto por el salario de los trabajadores, las contribuciones con destino a la seguridad social, los pagos a los seguros, provisión de viviendas, entre otros ítems.

La Organización Internacional del Trabajo, a través de la 11va. Conferencia Internacional sobre Estadísticas del Trabajo (CIET) -celebrada en Ginebra en el año 1.966- reconoció la necesidad de determinar qué elementos debían incluirse dentro de este concepto, así como la clasificación de los distintos componentes, con el fin de obtener información confiable y que pueda compararse tanto a nivel nacional como internacional. En el documento elaborado como resultado de esta conferencia, “…se recomendó la siguiente clasificación internacional uniforme de los costos de la mano de obra” (2):

Asimismo, existen otros criterios para clasificar estos mismos elementos, que colaboran con la obtención de información y correcta valorización económica de este recurso. Por lo tanto, se pueden clasificar en:

Debe destacarse que una adecuada valoración o medición de los costos laborales, constituye una herramienta que facilita la gestión y la toma de decisiones, destinadas a mejorar la calidad de producción (tanto de bienes y/o servicios), lo que se va a traducir en una mayor competitividad y rentabilidad para las empresas.

3) LOS COSTOS LABORALES EN LA ARGENTINA

Una de las principales preocupaciones de los empresarios de nuestro país, son los altos costos laborales, así como su indefinición en algunas circunstancias, lo que va en contra de la decisión de contratar personal en relación de dependencia. La legislación argentina incluye normas que regulan la aplicación de los costos laborales, referidas a los sueldos que deben percibir los trabajadores, así como sobre las contribuciones patronales que deben abonar los empresarios por contratarlos. La ley fundamental es la Constitución Nacional, que sienta las bases de los derechos y obligaciones de los ciudadanos, así como los criterios de elaboración de las demás leyes. Por su parte la Ley de Contrato de Trabajo (LCT) N° 20.744 rige las relaciones laborales, sin embargo, existen un conjunto de leyes, decretos y resoluciones generales que la complementan y que deben tenerse en cuenta a la hora de contratar personal. Asimismo, los Convenios Colectivos de Trabajo, que se aplican a las relaciones laborales dentro de una actividad en particular, contienen disposiciones que repercuten sobre estos costos.

Pero en la práctica, se presentan situaciones conflictivas,

para las cuales no resulta suficiente la legislación

vigente y por las que muchas veces se debe recurrir a la justicia para

resolverlas. Precisamente son estas situaciones las que generan

esos “costos laborales

ocultos” que previamente no habían sido tenidos en cuenta

y que afectan al costo laboral

de la empresa.

En los próximos puntos, se efectuará un breve repaso de la normativa más relevante sobre los costos laborales, resaltando aquellas situaciones que generan incertidumbres para los empleadores, por dificultar su valoración económica.

3.1) LAS CONTRIBUCIONES PATRONALES

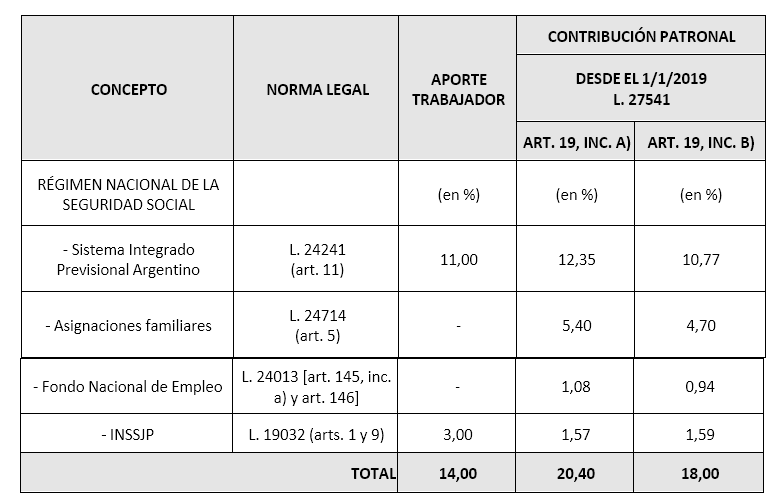

Las contribuciones patronales son las erogaciones a cargo de los empleadores, cuyo destino son los distintos sistemas de la seguridad social, por ejemplo, ANSeS, obras sociales o seguros laborales. En ese punto sólo se mencionará a las contribuciones patronales establecidas por la Ley N° 27.541 (B.O. 23/12/2019) cuyo Art. 19 fija las alícuotas aplicables, de acuerdo con el sector productivo al que pertenece cada empresa:

Artículo 19 LEY N° 27.541.- Establécense las alícuotas que se describen a continuación, correspondientes a las contribuciones patronales sobre la nómina salarial con destino a los subsistemas de Seguridad Social regidos por las leyes 19.032 (INSSJP), 24.013 (Fondo Nacional de Empleo), 24.241 (Sistema Integrado Previsional Argentino) y 24.714 (Régimen de Asignaciones Familiares), a saber:

En los artículos posteriores se disponen beneficios que disminuyen la base imponible, y que por lo tanto disminuyen los costos laborales (4). Asimismo, se establece un beneficio para las Pymes que consiste en la posibilidad de contribuir aplicando la menor alícuota, es decir del 18%, con la condición de que la empresa cuente con el certificado MiPyme vigente, de acuerdo con el Art. 1° del DR 99/2019 (B.O. 28/12/2019).

ARTÍCULO 1° DR 99/2019.- A efectos de evaluar el límite para la categorización como empresa mediana tramo 2 a que hace referencia el inciso a) del artículo 19 de la Ley N° 27.541 los empleadores pertenecientes al sector privado cuya actividad principal, de acuerdo con lo allí dispuesto, encuadre en el sector “Servicios” o en el sector “Comercio” -con excepción de los comprendidos en las Leyes Nros. 23.551, 23.660 y 23.661 y sus correspondientes modificatorias- deberán considerar, en todos los casos, el tope de ventas totales anuales que, para el sector en el que estén encuadrados, se encuentre fijado en el Anexo IV de la Resolución de la entonces SECRETARÍA DE EMPRENDEDORES Y DE LA PEQUEÑA Y MEDIANA EMPRESA N° 220 del 12 de abril del 2019 y su modificatoria o la que en el futuro la reemplace.

A través de esta Ley N° 27.541 se derogaron los Decretos 814/2001 y 1009/2001, poniendo fin a años de controversia para los empleadores. El punto central de esta controversia radicaba en el monto de ventas anuales para encuadrar como Pyme, lo que otorgaba el derecho de aplicar la alícuota reducida de contribuciones patronales. Según el Dto. 1009/2001 las ventas totales anuales no debían superar el monto de $ 48.000.000.- (pesos cuarenta y ocho millones), a pesar de que estos valores fueran actualizados periódicamente por la ex Sepyme. Sin embargo, la AFIP siempre mantuvo la postura de reclamar las diferencias por las contribuciones a la seguridad social no abonadas por las empresas que utilizaban la alícuota reducida por aplicar las diferentes clasificaciones de la ex Sepyme. Sin duda estas diferencias repercutieron y repercuten en los costos laborales, ya que la AFIP continúa reclamando por los períodos no prescriptos.

3.2) LA REMUNERACIÓN DE LOS EMPLEADOS Y LOS CONCEPTOS NO REMUNERATIVOS

La remuneración o sueldo bruto abonado a los trabajadores es otro de los elementos que integran el costo laboral. El Art. 103 de la LCT la define como “la contraprestación que debe percibir el trabajador como consecuencia del contrato de trabajo…”, por lo tanto, se vincula directamente con la tarea que ejecuta el trabajador. La remuneración es base de cálculo para:

Asimismo, todos estos conceptos remunerativos constituyen la base de cálculo para las contribuciones patronales -tema mencionado en el punto 3.1)- y para las indemnizaciones por finalización del contrato de trabajo, que se desarrollará en el próximo punto.

En contraposición, se encuentran los conceptos no remunerativos, cuyo propósito es mejorar la calidad de vida del trabajador y su familia; por lo tanto, poseen una finalidad específica que no se vincula directamente con la contraprestación laboral. Son enumerados de forma taxativa por el Art. 103 Bis de la LCT:Art. 103 BIS LCT.- Se denominan beneficios sociales a las prestaciones de naturaleza jurídica de seguridad social, no remunerativas, no dinerarias, no acumulables ni sustituibles en dinero, que brinda el empleador al trabajador por sí o por medio de terceros, que tiene por objeto mejorar la calidad de vida del dependiente o de su familia a cargo.

103 Bis de la LCT:

Art. 103 BIS LCT.- Se denominan beneficios sociales a las prestaciones de naturaleza jurídica de seguridad social, no remunerativas, no dinerarias, no acumulables ni sustituibles en dinero, que brinda el empleador al trabajador por sí o por medio de terceros, que tiene por objeto mejorar la calidad de vida del dependiente o de su familia a cargo.

Son beneficios sociales las siguientes prestaciones:

Cabe mencionar que, en los últimos años se han otorgado reiterados incrementos salariales, a los cuales se les ha dispensado el tratamiento de “sumas no remunerativas”, pero cuyo objetivo real es recomponer el poder adquisitivo de los salarios y disminuir los costos laborales vinculados con las contribuciones patronales, alterando de este modo, la naturaleza jurídica de las mismas. Por este motivo, el Art. 4° del Decreto 633/2018 (B.O. 10/07/2018) dispuso que el Ministerio de Trabajo, Empleo y Seguridad Social, no iba a aceptar ni homologar acuerdos salariales que incluyeran estas sumas no remunerativas.

Art. 4° Dto. 633/2018.- El MINISTERIO DE TRABAJO, EMPLEO Y SEGURIDAD SOCIAL no dará curso, ni homologará o registrará, en el marco del procedimiento de negociación colectiva previsto en la Ley N° 14.250 (t.o. 2004), aquellos convenios colectivos de trabajo y/o acuerdos con similares efectos que contengan sumas o conceptos de naturaleza salarial sobre los que las partes acuerden otorgarle carácter no remunerativo, con excepción de aquellos supuestos contemplados en los artículos 103 bis, 106 y 223 bis de la Ley de Contrato de Trabajo N° 20.744 (t.o. 1976) y sus modificatorias, y las situaciones en las que pudiese corresponder tal excepción, encuadradas en el procedimiento regulado por los artículos 98 a 105 (ambos inclusive), de la Ley N° 24.013 y sus modificatorias y normas reglamentarias.

Es evidente que, a pesar de la normativa citada, se continúan homologando estos acuerdos, que dan lugar a numerosos reclamos laborales por parte de los trabajadores. Este es un claro ejemplo de “costo laboral oculto” que habitualmente no es tenido en cuenta por las empresas, pero que, a largo plazo, puede tener el efecto contrario al deseado, incrementando los costos laborales.

3.3) INDEMNIZACIONES POR FINALIZACIÓN DEL CONTRATO DE TRABAJO

Por regla general, en nuestro país todo contrato de trabajo se celebra por tiempo indeterminado, siendo la jubilación del trabajador la causa natural de su finalización. Sin embargo, el Título XII de la LCT reconoce y regula distintas causales de extinción, así como la compensación económica vinculada con cada una de ellas, y que forma parte del costo laboral. En este punto se desarrollará el despido, que es una de las causales de extinción prevista en la LCT, por la cual se debe abonar una indemnización que, aunque esté fijada en la legislación, en la práctica suele ser difícil de cuantificar. Teniendo en cuenta las características involucradas en la ruptura del vínculo laboral, se admite la siguiente clasificación:

Las sumas no remunerativas, constituyen uno de los puntos más controvertidos, por la aplicación contraria a su naturaleza jurídica -tal como se expuso en el punto anterior-. Hasta el día de la fecha, existen una serie de fallos que recurren al principio de la realidad económica, determinando que estas sumas no remunerativas integran el salario del trabajador. En este sentido, pueden mencionarse dos fallos de la Corte Suprema de Justicia que, si bien se aplican para el caso particular que están juzgando, marcan una tendencia en el tratamiento de estos conceptos. En el primero, “González M. N. c/ Polimat SA y otro”, la corte decretó la inconstitucionalidad en la aplicación de los Decretos 1273/02, 2641/02 y 905/03, que otorgaron a los trabajadores del sector privado sumas no remunerativas durante un período de tiempo entre los años 2002 y 2003. En el segundo, “Díaz P. V. c/ Cervecería y Maltería Quilmes SA”, se declaró la invalidez de las sumas no remunerativas pactadas en el marco de negociaciones colectivas. Se observa que el criterio predominante de la justicia laboral es calificar como remunerativos a todos los pagos salariales. Teniendo en cuenta estos fallos, en caso de que las sumas no remunerativas sean consideradas como salarios para todos los efectos, deberían integrar la base de cálculo de la indemnización por antigüedad. Este hecho genera el interrogante para el empleador acerca de la forma de cálculo de esta indemnización en caso de llevar a cabo un despido sin causa, y deja abierta la posibilidad al trabajador para reclamar ante vía judicial o administrativa la existencia de diferencias salariales.

Asimismo, el otorgamiento de Beneficios Sociales no está exento de polémicas. En el mismo sentido, las empresas deben tomar los recaudos necesarios a la hora de otorgarle el carácter no remunerativo a algunos beneficios que pueden brindar a sus empleados. Existe abundante jurisprudencia que incluye conceptos tales como la entrega de celular, notebook, vehículo, pago de cochera, etc. en la base de cálculo de las indemnizaciones ya que los considera prestaciones en especie o sueldos en negro.

Los expuestos anteriormente, son algunos de los motivos por los cuales los empresarios se quejan sobre el elevado costo laboral de los trabajadores en nuestro país.

4) CONCLUSIÓN Y PROPUESTAS

Como hemos visto a lo largo del presente trabajo, los costos laborales son una herramienta para la gestión de las empresas. Es necesario contar con valores precisos para tomar decisiones que permitan alcanzar mayores beneficios para ambas partes del contrato de trabajo. Sin embargo, es una queja habitual de los empresarios la dificultad e imprecisión para determinar estos costos. Se han analizado brevemente algunos casos en que generan dudas y controversias, pero debe aclararse que en la práctica pueden presentarse muchos más. La legislación argentina contiene baches que favorece la aparición de “costos laborales ocultos”, que no habían sido tenidos en cuenta a la hora de preparar un presupuesto. Asimismo, estos mayores costos laborales, favorecen a la existencia de una economía informal, con empleo no registrado por el cual no se abonan contribuciones patronales.

Estos inconvenientes podrían solucionarse con una legislación clara y actualizada, armonizada en un cuerpo normativo. La legislación vigente tiene más de cuarenta años, y existen además una gran cantidad de leyes, decretos y resoluciones vinculadas con ella, que se consultan de forma separada, resultando confuso para sus usuarios. Desde hace varios años se viene bregando por una reforma integral que sea plasmada en un “Código Laboral” que cumpla con estos requisitos, y que pueda aplicarse a cada caso en particular sin dificultades para su compresión.

BIBLIOGRAFÍA CONSULTADA

– Abdelmalek, M. E. y Salazar V.; “Ruptura del vínculo laboral por despido del trabajador. Causas y consecuencias de esta decisión. Pensando en alternativas para la prevención de litigios”; trabajo presentado en las 11vas. Jornadas Nacionales Tributarias, Previsionales, Laborales y Agropecuarias; Rosario; Setiembre 2013.

– Infoleg: Información Legislativa y Documental; www.infoleg.gob.ar, para consultar la legislación citada en el presente trabajo.

– Organización Internacional del Trabajo; “Indicadores Clave del Mercado de Trabajo 2015 KILM: 15. Salarios y Costos Laborales”; 16/11/2015.

– Organización Internacional del Trabajo; “Statistics of Labour Cost”; reporte preparado para la 11° Conferencia de Estadísticas Laborales; Ginebra, octubre 1966.

NOTAS BIBLIOGRÁFICAS