(0341) 477 2727 Lunes a Viernes de 8:30 a 16:30

Normas de auditoría, revisión, otros encargos de aseguramiento, certificaciones, servicios relacionados e informes de cumplimiento.

El Consejo aprobó la aplicación en el ámbito de competencia territorial de la provincia de Santa Fe la RT 53 “Modificación de la Resolución Técnica N.° 37″.

Estas normativas regulan la condición básica de los encargos , es decir, la independencia, las pautas comunes y particulares referidas al desarrollo de los distintos trabajos y a la preparación de los correspondientes informes.

La mencionada norma profesional, entrará en vigencia, no previendo su aplicación anticipada, de la siguiente manera:

a) Para encargos cuyo objeto sean estados contables, a partir de los ejercicios iniciados el 1 de julio de 2022 inclusive, y los períodos intermedios comprendidos en los referidos ejercicios.

b) Para los demás encargos, a partir del 1 de julio de 2022 inclusive. A tal fin se considerará la fecha del informe del contador.

A continuación se mencionan consideraciones a tener en cuenta en los informes de auditoría:

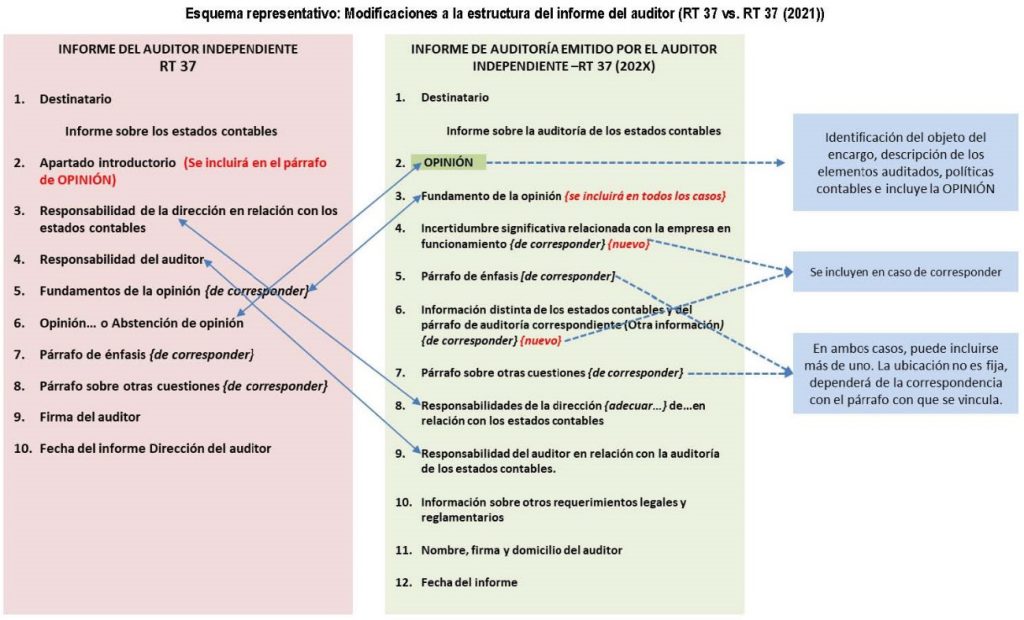

En el gráfico que antecede se representan la nueva estructura del modelo de informe a utilizar en los encargos correspondientes a las secciones III.A, B, C y D de la Resolución Técnica N° 37 y las modificaciones con respecto al modelo anteriormente vigente.

● Con respecto al orden de los elementos del informe, el párrafo 3 de la sección III.A.ii de la Resolución Técnica N° 37 no establece un orden obligatorio, excepto para los párrafos “Opinión” y “Fundamentos de la opinión”.

● El contador determinará, sobre la base de su criterio profesional, el contenido y la redacción de sus informes de auditoría.

● El contador podrá incorporar párrafos de énfasis y sobre otras cuestiones en su informe de acuerdo con su evaluación de las cuestiones a comunicar. Su ubicación en el informe dependerá de la naturaleza de información a comunicar o de la situación que lo origina, respectivamente. Párrafos 43 y 48 de la sección III.A.ii de la Resolución Técnica N° 37.

● Los informes se pueden presentar considerando la información comparativa bajo los enfoques de cifras correspondientes o de estados comparativos, según se definen en los párrafos 59 a 64 de la sección III.A.ii de la Resolución Técnica N° 37.

● En la sección de “Opinión”, al identificar los estados contables objeto del encargo y mencionar la información complementaria, puede optarse por la siguiente redacción: ““…así como la información explicativa de los estados contables, que incluye un resumen de las políticas contables significativas”.

● Los informes preparados bajo el enfoque de cifras correspondientes podrían contener el siguiente párrafo educativo: “Las cifras y otra información correspondientes al ejercicio económico terminado el ….. de …………… de 20X1 son parte integrante de los estados contables mencionados precedentemente y se las presenta con el propósito de que se interpreten exclusivamente en relación con las cifras y con la información del ejercicio económico actual”. Este párrafo pretende aclarar el alcance con el cual el contador considera a la información comparativa cuando el enfoque empleado es el de cifras correspondientes. El contador ejercerá su criterio sobre la conveniencia de incluir tal aclaración en su informe y hasta cuándo hacerlo.

● En el párrafo de opinión sobre presentación razonable, los informes por lo general hacen referencia a la situación patrimonial de la entidad, así como sus resultados, la evolución de su patrimonio neto y el flujo de su efectivo. La mención a la evolución del patrimonio neto se ha incorporado en los modelos por tratarse de una práctica habitual en Argentina, aunque no es de aplicación única. Otra práctica admitida, es hacer referencia solo a la presentación razonable de la situación patrimonial, los resultados y el flujo de efectivo, entendiendo que en ella queda subsumida la evolución del patrimonio neto.

● Excepto que el informe indique lo contrario, se asume que el contador realizó todos los procedimientos de auditoría requeridos por las normas profesionales.

Información extraída del Informe N.° 22 CENCyA – Modelos de informes – Preparados de acuerdo con la RT 37 modificada por la RT 53

Noticias relacionadas: